Fillips əyrisi (Phillips curve) qeyri-işləkdirmi: ikili mandat – inflyasiya, yoxsa işsizlik?!

06.09.2023

06.09.2023

06.09.2023

06.09.2023

Müasir iqtisadiyyat mürəkkəb bir maşındır. Onun işi məhdud resursları və hasilatı çoxlu sayda subyektlər - fərdlər, firmalar və hökumətlər arasında bölüşdür və gözləntiləri tənzimləməkdir. İqtisadiyyatlar mal və xidmətləri ayırdıqca, mürəkkəbliyi idarə edən nizamın olduğunu göstərən ölçülə bilən siqnallar da yayırlar. Məsələn, qabaqcıl iqtisadiyyatların illik hasilatı yüksələn trend ətrafında dəyişir. Qısa müddətdə inflyasiya ilə işsizlik səviyyəsi arasında da mənfi əlaqə olduğu görünür. İqtisadçılar belə empirik qanunauyğunluqları “stilləşdirilmiş faktlar” adlandırırlar. Bu kimi faktlar toplusu isə iqtisad elmində modellər kimi tanınmaqdadır.

Böyük bir bina tikilməzdən əvvəl, şəhərin görünüşünə necə təsir edəcəyini təxmin etmək üçün onu layihələndirən memarın stolunun üzərində mütləq bir fiziki model tapılacaqdır. Eynilə iqtisadçılar da gələcək trendlərə dair fərziyyələrə sahib olmaq üçün iqtisadi modellərdən istifadə edirlər ki, bu modellər iqtisadi vəziyyətin tam görünüşünü anlamaq və iqtisadi amillərin bir-birinə necə uyğunlaşdığını təxmin etmək üçün bir yol təklif edir. Reallığın sadələşdirilmiş versiyası olan model bizə iqtisadi davranışı müşahidə etməyə, başa düşməyə və ona dair proqnozlar verməyə imkan verir. Yaxşı tərtib olunan model öz növbəsində analitikə vəziyyət və əlaqəli problemi daha yaxşı başa düşməyə kömək edir.

İqtisadi modellər məsələni izah etmək üçün nəzərdə tutulan qanunauyğunluqlar və ya cavabı axtarılan suallara görə təsnif edilməkdədir. Məsələn, bəzi modellər iqtisadiyyatın eniş və yüksəlişlərini əks etdiyi halda, bəzi modellər isə bir dəyişəndəki dəyişiklikliyin digərinə necə təsir göstərdiyini izah etmək üçün nəzərdə tutulmuşdur. Dəyişənlər arasındakı funksional asılılığı göstərən ən bariz iqtisadi nümunəyə isə “Fillips əyrisi” (Phillips Curve) aiddir.

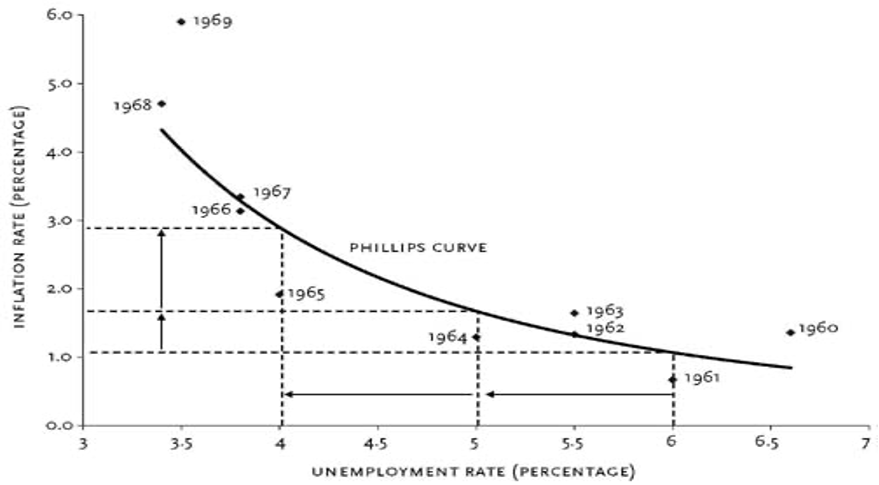

1958-ci ildə Yeni Zelandiyalı iqtisadçı Artur U. Fillips Birləşmiş Krallıqda işsizlik və əməkhaqqı artımı arasındakı əlaqəni araşdıran məşhur emprik məqaləsini dərc etdirdi. O, 1861-1957-ci illərdə aşağı işsizlik dövrlərinin əməkhaqlarının sürətli artımı ilə, yüksək işsizlik dövrlərinin isə əksinə əməkhaqlarının aşağı artımı ilə əlaqəsini izah etməyə çalışırdı. 2 il sonra isə Pol Samuelson və Robert Solou kimi iqtisadçılar «American Economic Review» jurnalında 1934-1958-ci illər üçün ABŞ iqtisadiyyatında inflyasiya və işsizlik arasında analoji əks asılılığın mövcudluğu barədə "Antiinflyasiya siyasətinin təhlili" adlı məqalə dərc edərək, asılılığın meydana çıxmasını yüksək məcu tələb fonunda bir tərəfdən işsizlik səviyyəsinin aşağı düşməsi, digər tərəfdən əməkhaqqı və qiymətlərin artmasına təsir göstərməsi ilə əlaqələndirdilər və inflyasiya ilə işsizlik arasındakı bu tərs asılılığı "Fillips əyrisi" adlandırdılar.

Qısamüddətli dövr Fillips əyrisi.

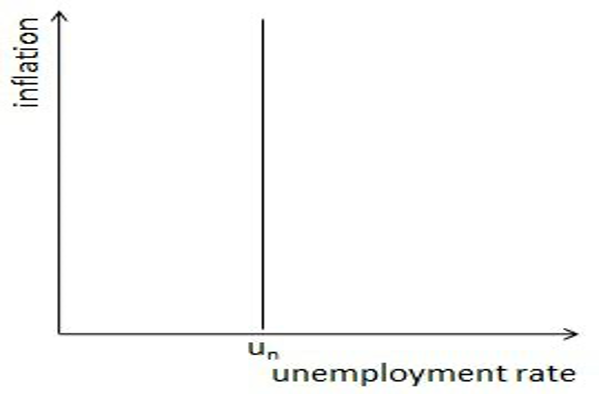

Əyrinin mahiyyəti ondan ibarətdir ki, iqtisadiyyat potensialından zəif fəaliyyət göstərdikdə, məcmu tələbin genişlənməsi işsizliyin azalması və inflyasiyanın artımına səbəb ola bilər. Əksər iqtisadçılar bu tezislə (qısamüddətdə işsizlik və inflyasiya arasında tərs mübadilə) razılaşsalar da, uzunmüddətli dövr üçün onun keçərli olub-olmaması ilə bağlı xeyli fikir ayrılıqları mövcuddur. Hələ iqtisadi siyasət üçün bələdçi kimi populyarlığının zirvəsindəykən, “Fillips əyrisi” Edmund Felps və Milton Fridman tərəfindən etirazlara tuş gəldi. Onlar iddia edirdilər ki, yaxşı məlumatlı, rasional işəgötürənlər və işçilər yalnız real əməkhaqqına – inflyasiyaya uyğunlaşdırılmış alıcılıq qabiliyyətinə diqqət yetirəcəklər. Onların fikrincə, real əməkhaqqı əmək təklifini işçi qüvvəsinə təlabatla bərabərləşdirməklə, işsizlik səviyyəsini onun “təbii səviyyəsi”ndə saxlayacaqdır. Çünki inflyasiyanın hansı səviyyəyə çatmasından asılı olmayaraq, işsizlik səviyyəsini sıfırdan aşağı endirmək mümkün deyil. Beləliklə, həm Fridman, həm də Felps hökumətin daha yüksək inflyasiyanı daimi olaraq aşağı işsizliyə mübadilə edə bilməyəcəyini müdafiə etdilər. Ortaya çıxan yeni yanaşmaya görə, gözləntilər inflyasiya dərəcələrindəki dəyişikliklərə uyğunlaşa bilsə, o zaman “Fillips əyrisi” işsizliyin öz “təbii səviyyəsi”ndə uzunmüddətli dövr üçün şaquli xətt forması alacaqdır. Bu isə o deməkdir ki, pul siyasəti uzunmüddətli dövrdə yalnız inflyasiyanı yüksəldib-azaltmaq qabiliyyətinə malikdir. Bu situasiyada, məsələn, pul kütləsinin azalması aşağı inflyasiyaya səbəb olmaqla, istənilən işsizlik səviyyəsini müvəqqəti etməkdədir.

Uzunmüddətli dövr Fillips əyrisi.

İlk dəfə Con Mut tərəfindən işlənib hazırlanmış, sonralar Robert Lukas və Tomas Sargentin işləyib hazırladığı “rasional gözləntilər”1 konsepsiyası isə hətta qısamüddətdə belə, inflyasiya və işsizlik arasında heç bir mübadilə ola bilməyəcəyinə dair güclü nəzəri sübut təqdim etdi. Rasional gözləntilər çərçivəsində sistematik pul siyasəti nisbi qiymətlərə, istehsala və ya məşğulluğa heç bir təsir göstərə bilməzdi. Bununla belə, əgər əməkhaqqı və ya qiymətlər yapışqandırsa o zaman aktivist pul siyasəti hələ də real təsir göstərmək imkanını saxlayırdı.

“Fillips əyrisi”ndə pozulmalar ilk dəfə özünü əyani formada 1970-ci illərdə göstərməyə başladı. Xüsusən, 1973-75-ci illərdə ABŞ iqtisadiyyatının ardıcıl altı rüb daralması və eyni zamanda inflyasiyanın 3 dəfəlik artımı işsizlik və inflyasiyanın hər iksinin eyni anda artması ilə – staqflyasiya (durğunluq vəziyyətində inflyasiya) ilə müşahidə olundu. Bu struktural böhranın isə 3 əsas səbəbi var idi:

1980-2007-ci illəri əhatə edən “Böyük Moderasiya” dövründə isə “Taylor qaydası”nı təqib edən pul siyasətinə keçid, həmçinin qloballaşma və innovasiyaların yüksək məhsuldarlıq şəraitində aşağı inflyasiyaya səbəb olması (Alan Greenspan/2005, Nyu-York, Xarici Əlaqələr Şurası)2 inflyasiya və işsizlik arasında əlaqəyə əsaslanan əvvəlki “stop-go” monetar siyasəti arxa plana atdı. 2008-ci Qlobal Maliyyə Böhranı isə qeyri-ənənəvi pul siyasəti ilə bağlı yeni qeyri-müəyyənlik dalğasına səbəb olmaqla, tarixən müşahidə olunan ən aşağı işsizlik dərəcələrinə gətirib çıxardı ki, bu mərhələdə də “Fillips əyrisi”nə proqnozlaşdırma aləti kimi etibar edənlər ümidsizliyə bir qədər də düçar olmuş oldular.

Lakin, qısamüddətli “Fillips əyrisi”nin düzləşməsinə dair güclü sübutlara rəğmən, mövcud iqtisadi şəraitdə də bir çox Mərkəzi Banklar öz makroiqtisadi modelləri və pul siyasəti qərarlarında yenə də işsizlik və inflyasiya arasında seçimlərə əsaslanırlar3. Bu həm də onların ikili mandatlarından (tam məşğulluq və qiymət sabitliyi) irəli gəlməkdədir. İkili mandata əsaslanan bu fəaliyyət həm də pul siyasətinin qısamüddətli dövr üçün aktuallığı ilə də əlaqələndirilə bilər. “Fillips əyrisi”ndə isə əsas problem inflyasiya və işsizliyin qısamüddətdə əks-əlaqədə olduğunu güman etməsində deyildi, bu əlaqəni işsizliyin inflyasiyaya birbaşa səbəb-nəticə təsirindən ibarət olması kimi yalnış izah etməsində idi. Çünki həm işsizlik, həm də inflyasiyada dəyişikliklərə səbəb olan amillər elə məcmu tələbdə baş verən dəyişikliklərdir. Bu da o deməkdir ki, əslində inflyasiyaya səbəb əmək bazarı yox, məhz pul siyasəti və təklif şoklarıdır. Hansı ki, qiymətlərin yapışqan olmadığı bir iqtisadiyyatda bunu işsizlikdə əhəmiyyətli dəyişiklik olmadan da görə bilərik. Qiymətlər yapışqan olduqda isə, inflyasiya dəyişdikcə işsizlik səviyyəsi də tez-tez dəyişmiş olur. Ancaq bu səbəb yox, təsir kimi hesab olunmalıdır. Elə bu səbəbdən də, Mərkəzi banklar üçün pul siyasətinin təməl daşları aşağı inflyasiya və tam məşğulluqdur. Çünki, hər bir iqtisadi siyasətdə olduğu kimi pul siyasətinin də yekun nəticəsi iqtisadi artıma – ÜDM böyüməsinə köklənir. Nominal və real ÜDM-lər arasında yaranan fərq və qeyri-müəyyənliyi aradan qaldırmaq, həm də tələb şoku qarşısında dayanıqlı olmaq üçün isə daha dəqiq və ölçülə bilən inflyasiya hədəflənməsi rejimi (əsasən optimal səviyyəsi 2% hesab olunur) zərurətə çevrilir. Bu siyasətin çatışmayan əsas cəhəti isə tədarük şokları qarşısında dayanıqsız olmasıdır. Hansı ki 1970-ci illərin hadisələri də bu çərçivədə baş vermişdi. Belə ki, məhsuldarlığın azalması ilə marjinal xərclərin artması pul siyasətini elə sərtləşdirir ki, bu da real ÜDM-də azalmaya gətirib çıxarır. Elə buna görə də, son 60 ildə xüsusən də monetaristlər “Phillips Curve” (inflyasiya və işsizlik arasında tərs əlaqəni göstərən əyri) üzərində bitib-tükənməyən ekspermentlər aparırlar.

Pünhan Musayev, İqtisadçı.

Pünhan Musayev, İqtisadçı.