Sosial Tədqiqatlar Mərkəzində "Sığorta mübahisələrinin uğurlu həll yolları" adlı tədbir keçirilib

Sosial Tədqiqatlar Mərkəzində Azərbaycan Mərkəzi Bankı, Sığortaçılar Assossasiyası və Mediasiya Şurasının birgə təşkilatçılığı ilə "Sığorta mübahisələrinin uğurlu həll yolları" adlı konfrans keçirilib. Tədbirdə bir sıra millətvəkilləri ilə yanaşı sığorta və bank sektoru ekspertləri iştirak edib.

İlk çıxışı Sosial Tədqiqatlar Mərkəzinin İdarə Heyətinin sədri Zahid Oruc edib.

Çıxışın mətnini təqdim edirik :

İlk növbədə, icazə verin, Sosial Tədqiqatlar Mərkəzində hər birinizi ürəkdən salamlayaq. Biz sizinlə ölkəmizin sosial-iqtisadi həyatı və vətəndaşlarımızın mənafelərinin birgə qorunmasına həsr olunan konfransda görüşürük. Toplantıda parlament, hökumət, 3-cü sektor və sığorta sisteminin təmsilçiləri iştirak edirlər. Belə formata təşkilati və ideya dəstəyinə görə Azərbaycan Mərkəzi Bankına, Mediasiya Şurasına və Azərbaycan Sığortaçılar Asossiasiyasına təşəkkürlərimizi bildiririk.

Sığorta sistemi iqtisadiyyatın ən mütəhərrik sahələrindən biridir. Çünki ayrı-ayrı fərdləri və şirkətləri iqtisadi, iqlim, texnoloji və s. risklərdən qoruyur.

Buna görə də sığorta iqtisadi və sosial həyata güvən və fond yaratma qabiliyyəti ilə kapital bazarlarının inkişafına təkan verir. Bu baxımdan Azərbaycanda da sığorta bazarının davamlı inkişafı mühüm strateji əhəmiyyət daşıyır. Əlbəttə, bu sahədə daha fundamental analizlərə ehtiyac var. Belə görüşlər gələcəkdə sığorta bazarının genişləndirilməsinə dair təkliflərin həyata keçirilməsi çərçivəsində Azərbaycan sosial-iqtisadi inkişafa dair 2023-2026 strategiyasıda əksini tapan prinsiplərə uyğundur. Eyni zamanda, Azərbaycan 2030: sosial-iqtisadi inkişafa dair Milli Prioritetlər Sənədinə əsasən sözügedən sektorda 2026-ci ilə qədər "Sığorta sektorunda risk əsaslı nəzarət və tənzimləmə çərçivəsinin güclənməsi" və "Sığorta bazarının inkişaf etməsi və dayanıqlığının artması" kimi yekun nəticələr hədəflənib.

İndiki şəraitdə sığorta mübahisələrinin Mediasiya müstəvisində həlli təşəbbüsləri hər iki hədəfə çatmaqda mühüm platformalardan biri ola bilər. Strategiya çərçivəsində sistemli institusional islahatlar, bazar infrastrukturunun müasirləşdirilməsi, rəqəmsal transformasiya və intensiv maarifləndirmə tədbirləri vasitəsilə sığorta bazarının həcminin hər il 10% artması kimi ölçüləbilən hədəflər qarşıya qoyulub.

Mövzuya keçməzdən əvvəl, ölkəmizin sığorta sektorunun keçdiyi yola və mövcud vəziyyətə qısa nəzər salaq. SSRİ-nin dağılmasından sonra keçid dövründə bütün postsovet ölkələrində olduğu kimi, Azərbaycanda da sığorta sektorunun inkişafına risklərin yüksək olması, inhisarçılıq, təmərküzləşmə, sığorta biliklərinin aşağılığı, kapitallaşma və s. əsas maneələrdir. Doğrudur, sığorta bazarının mövcud durumu 15-20 il öncəki vəziyyətlə eyni deyil. Ötən illər ərzində müəyyən müsbət dinamika, uğurlu nəticələr əldə edilib. Lakin 2019-cu ilin martın 26-da Bakı şəhərinin Nizami rayonu ərazisində “Diqlas” ticarət mərkəzində yanğın nəticəsində sahibkarlara külli miqdarda ziyan dəyərkən prezident İlham Əliyev sığorta məsələsini və bu sahədəki boşluqları növbəti dəfə gündəmə gətirdi. Sitat: “İnkişaf etmiş ölkələrdə belə hadisələr baş verdikdə burada bütün maliyyə yükünü sığorta şirkətləri öz üzərinə götürür, bütün mallar sığortalanır. Ancaq əfsuslar olsun ki, Azərbaycanda sığorta sahəsində boşluqlar var və bir çox hallarda biz bunu görürük. Bütövlükdə, sahibkarlara məsləhət görülür ki, onlar öz əmlakını sığortalatsınlar. Belə olan halda tam əmin ola bilərlər ki, bədbəxt hadisə baş verdikdə onların əmlakı batmayacaq”.

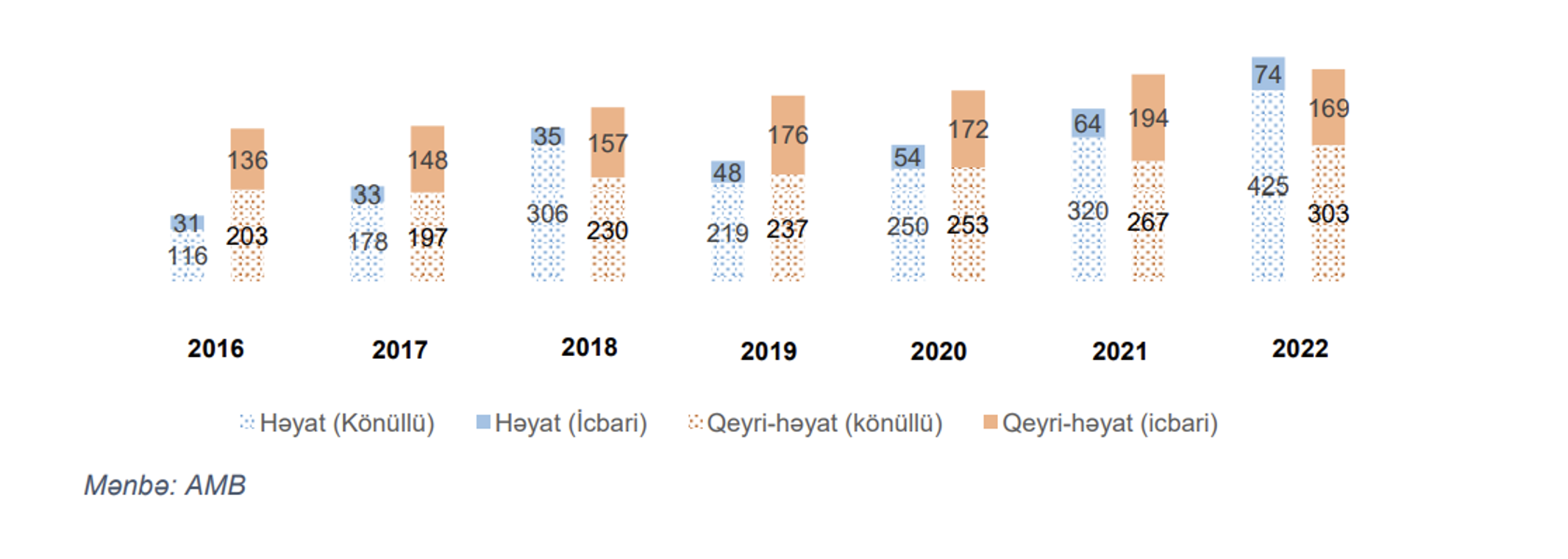

Qeyd edək ki, bu gün ölkəmizdə icbari və könüllü icbari sığorta siniflərinin hər biri üçün yeni “yol xəritəsi” müəyyənləşib. Azərbaycan Mərkəzi Bankının 2022-ci il hesabatına görə, ölkənin sığorta bazarında 20 sığorta və bir təkrarsığorta şirkəti fəaliyyət göstərir. Sığorta şirkətlərindən 5-i həyat, 15-i qeyri-həyat sığorta şirkətidir. Sektorun fəaliyyəti həmçinin 29 sığorta brokeri və 652 sığorta agenti vasitəsilə təmin edilib.

Yeri gəlmişkən, son 10 ildə dünya iqtisadiyyatında və maliyyə sektorunda yaşanan dalğalanmalar Azərbaycanın sığorta bazarına da təsirsiz ötüşməyib. 2015-ci ildə manatın devalvasiyasından sonra maliyyə sektorunda yaşanan dalğalanmalar sözügedən sektorda fəaliyyətini dayandıran sığorta şirkətlərinin sayını 8-ə çatdırdı. Buna baxmayaraq, Mərkəzi Bank tərəfindən sığorta bazarının genişləndirilməsi və onun dayanıqlığının təmin edilməsi ilə bağlı gördüyü tədbirlər sayəsində sığorta haqlarının artım tendensiyasına nail olundu. Belə ki, son 6 il ərzində sığorta haqlarının illik artım tempi 12.2% olub. Müvafiq göstəricilər həyat sığorta sinifləri üzrə 15.7%, qeyri-həyat sığorta sinifləri üzrə isə 5.6% təşkil edib.

Ümumiyyətlə, sözügedən sektorun iqtisadiyyatdakı çəkisini müqayisə və təhlil edərkən sığorta haqlarının həcminə, sığorta sektorunun ÜDM-dəki payına, adambaşına düşən sıxlığına nəzər yetirmək lazımdır. Hər üç amilin inkişafı ölkənin ümumi sosial-iqtisadi şəraitindən, vətəndaşların ödəniş qabiliyyətliliyindən və qanunvericiliyin cari durumundan asılıdır.

2021-ci ildə sığorta haqlarının həcmi 844 milyon manat, 2022-ci ildə isə 15% və ya 127 mln. manat artaraq 971 mln. manata çatıb. Dövr ərzində könüllü sığorta növləri üzrə 24% artım (141 mln. manat), icbari sığorta növləri üzrə isə 6% azalma (14.6 mln. manat) müşahidə edilib. Könüllü sığorta növləri üzrə artımın əsas drayveri kimi həyatın yaşam sığortası çıxış edib.

Sığorta haqlarının dinamikası, mln. manatla

Sığorta ödənişlərinə gəlincə, 2021-ci il ilə müqayisədə ödənişlər 6% azalaraq 433 mln. manat olub. Könüllü həyat sığorta sinifləri üzrə ödənişlərdə artım olsa da, qeyri-həyat sığorta sinifləri üzrə azalma müşahidə edilib. Belə ki, il ərzində qeyri-həyat sığorta sinifləri üzrə ödənişlər 15% azalaraq 185 milyon manat təşkil edib. Bu azalmanın əsas drayveri qeyri-həyat icbari sığorta sinfi olub.

Sığorta haqlarının yarısından çoxu 3 sığorta sinfi üzrə toplanır- yaşam (40,9%), avto icbari (11,7%), tibbi (11,6 %). Belə ki, onların əsas sığorta siniflərinin ümumi haqlarda payı 64% təşkil edib.

Sığorta sektorunun ÜDM-dəki payına gəlincə, Azərabycan Mərkəzi Bankının hesabatına görə, 2022-c il sığorta haqlarının ÜDM-də payı 0,7 faiz olub. Bu da 2021-ci illə müqayisədə 0.2 faiz bənd azalma deməkdir. Mərkəzi Bank əmsalın azalmasını ÜDM-in artımının sığorta haqlarında olan artımla müqayisədə daha yüksək olması ilə əlaqələndirir. Qeyd edək ki, Avropa ölkələri üzrə bu sektorun ÜDM-dəki payı 3.9 faiz təşkil edir. 2016-ci ildə Azərbaycan Respublikası Prezidentinin Fərmanı ilə təsdiq edilən “Maliyyə xidmətlərinin inkişafına dair Strateji Yol Xəritəsində” 2020-ci ilə qədər sığorta bazarının payının qeyri-neft ÜDM-ində 1,4%-nə çatdırılması planlaşdırılsa da, dünyada baş verən maliyyə və iqtisadi böhranlar Azərbaycanın maliyyə sektorunda müəyyən təlatümlər yaşatdı.

Buna baxmayaraq, il ərzində adambaşına düşən cəmi sığorta haqqı 14% artaraq 95 manat təşkil edib. Bu artımın əsas drayveri həyat sığortası olub. Belə ki, həyat sığortası üzrə adam başınadüşən sığorta haqqı 29.6% artaraq 49 manat təşkil edir.

Müqayisə üçün deyək ki, 2022-ci ildə sığorta həcminin ÜDM-də payı 1.27 faiz, adambaşına düşən məbləğ isə 85.5 avro, Ermənistanda ÜDM-də çəkisi 0.7 faiz, məbləği isə bizimlə eyni, yəni 49 avro təşkil edib. Əlbəttə, Cənubi Qafqaz iqtisadiyyatının əsas hissəsinin ölkəmizdə formalaşması şəraitində sığorta bazarındakı vəziyyət bizi narahat etməlidir.

Sığorta sektorunda toplanan məbləğin 3 sinif üzərində təmərküzləşməsi onu deməyə əsas verir ki, penetrasiyanın dərinləşdirilməsi əsas strateji istiqamətlərdən biri olmaqla, bu yöndə təşəbbüslərin artırılmasına ciddi ehtiyac var.

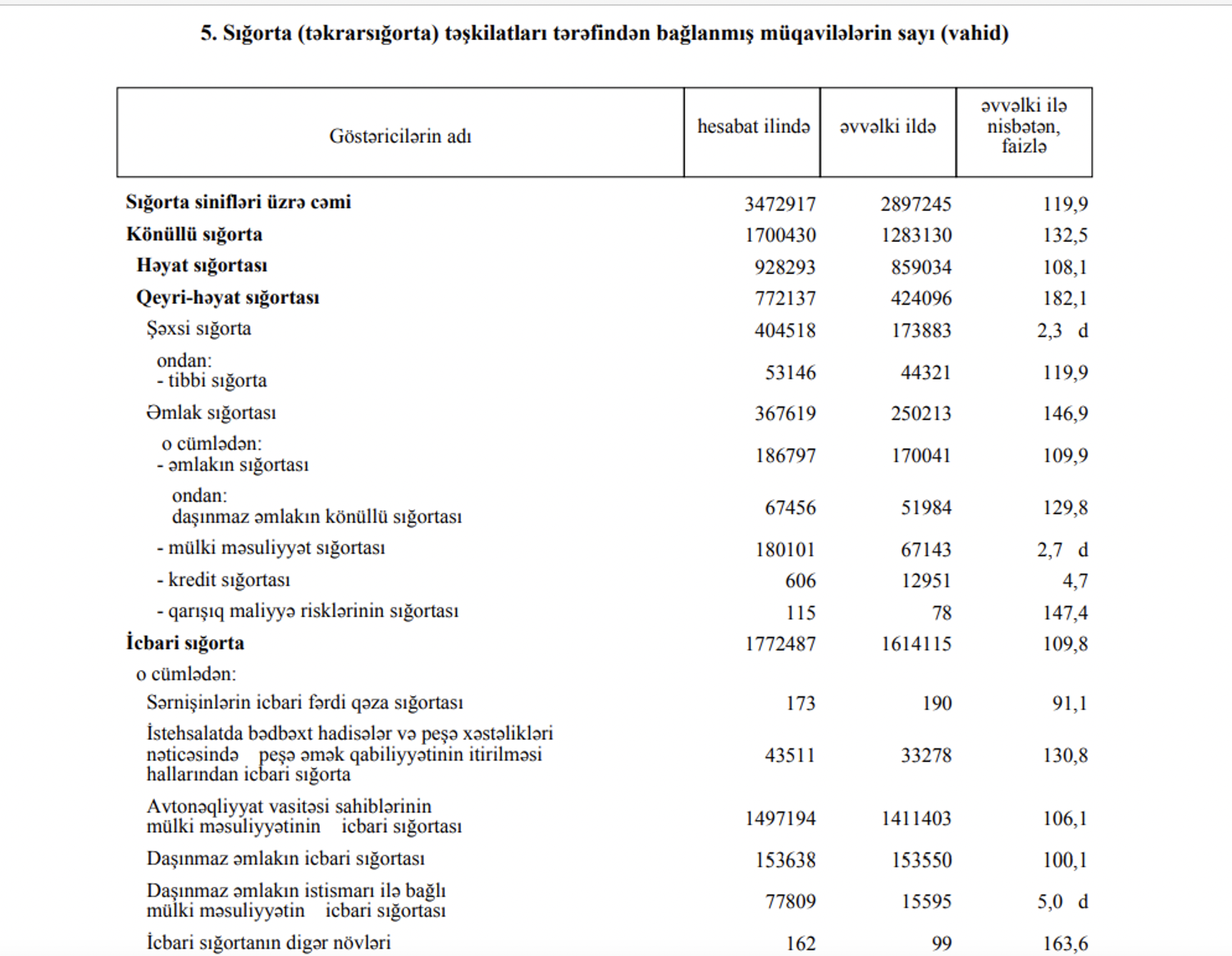

Dövlət Statistika Komitəsinin məlumatına görə, 2022-ci ildə ümumi daxili məhsul 133.8 milyard manata çatıb. Bu, ölkəyə böyük neft gəlirlərinin daxil olmağa başladığı 2005-ci ilin ÜDM-i ilə müqayisədə nominal ifadədə təqribən 10 dəfə çoxdur. Lakin 2010-cu ilin statsitikası ilə müqayisədə sığortda penetrasiyanın həcmi təqribən 0.6 faiz bənd artıb. Ölkənin gəlirlilik səviyyəsini nəzərə alsaq, sözügedən sektor üzrə mövcud ümumi və siniflər üzrə ayrı-ayrılıqda penetrasiyanın səviyyəsində minimallıq hələ də qalmaqdadır. Sektor üzrə penetrasiyanın ən az 2-3 dəfə yüksəldilməsi üçün sahibkarlar arasında sığorta təbliğtanın həyata keçirilməsi, vətəndaşların sığortaya olan marağının daha da artırılması Hökumətin qarşısında duran strateji hədəflərdən biridir. Sığorta sektorunun ÜDM-də xüsusi çəkisinin artırılması üçün iqtisadi subyektlərin bu bazarda iştirakçılığına dair təşəbbüslər həyata keçirilməlidir. Son illər qanunvericilikdə edilən dəyişikliklər, “Aqrar sığorta haqqında” Azərbaycan Respublikasının Qanunun qəbulu mühüm addımlardan biridir. Xüsusilə, sığota təşkilatları tərəfindən bağlanan müqavilələrin artım tendensiyasından görünür ki, bu istiqamətdə hüquqi və fiziki şəxslər arasında tədricən maraq yarana bilinib. Belə ki, 2022-ci sığorta təşkilatları tərəfindən bağlanan müqavilələr əvvəlki illə müqayisədə 20 faiz artıb. Burada əsas drayver könüllü sığorta müqavilələrin sayının yüksək olmasıdır. Könüllü sığorta müqavilələri 32,5 faiz artıbsa, icbari sığorta müqavilələrin sayı 10 faiz artıb.

Aşağıda qeyd edəcəyimiz məqamlar aparılan tədqiqatlar zamanı meydana çıxan problemlər və həllinə dair gözləntilərdir.

- Sığorta bazarının kapitallaşması hələ də çox azdır və beləliklə, sığorta şirkətlərinin risk qəbuletmə imkanlarını məhdudlaşdıran amildir. Hazırda ölkə üzrə bütün sığortaçıların nizamnamə kapitalının məcmu məbləği təxminən 310 milyon manat civarındadır. Bu məbləğ, orta səviyyəli bir Avropa sığortaçısının kapitalı ilə müqayisə də kifayət qədər aşağıdır.

- Kapitallaşma ilə yanaşı, sığorta ehtiyatlarının yaradılması və öz resurslarını sərbəst investisiyaya yönəltməsi vacibdir. Sığorta ehtiyatları ölkə iqtisadiyyatı üçün mühüm kredit resursu rolunu oynaya bilər. Lakin bu sahədə şirkətlər məhdud çərçivədə davranır. Əksər sığortaçılar bağlı olduquları banklara maliyyə resurslarını yerləşdirirlər. Bununla bağlı “Beynəlxalq sığorta”, “Standart sığorta” kimi şirkətlərin acı təcrübəsi var. Belə ki, “Azərbaycan Beynəlxalq Bankı”ndakı məlum hadisələr, “Standart” Bankın bağlanması onlara bağlı olan, resurslarını idarə edən sığorta şirkətləri üçün də ciddi risklər yaratdı.

- “Sığorta haqqında” Qanunda birbaşa stress testlərinin tətbiqi vacibdir. Məsələn, hər hansı bir təbii fəlakətdə ödəniləcək sığorta haqqı toplanan sığorta vəsaitinin həcmini üstələyə bilər. Belə halların qarşısını almaq və bazarda sığortaçını iflasdan qorumaq üçün onu ildə bir dəfə stress testə məcbur etmək təklif olunur.

- Daha mühüm problem sığorta məhsullarınını sayının artırılmasıdır. “Aqrar sığorta haqqında” Qanunun qəbulu sığorta məhsullarının sayının artması xüsusunda vacib qərarlardan biridir. Belə ki, məşğul əhalinin 45 faizi kənd təsərrüfatı sahəsində çalışır, həm fermerlər, həm də sığorta şirkətləri üçün maraqlı və cəlbedici olan sığorta modeli olmalıdır. Sığorta olmazsa, kənd təsərrüfatı sektoru inkişaf edə bilməz. Sığortalanma təşşəbbüsü iqtisadiyyatın məhdud bir sahəsini deyil, bütün sektorları geniş əhatə etməsi üçün proqramlar hazırlanmalıdır. Xüsusilə, xidmət, turizm, idman və sair sahələrdə fəaliyyət göstərən subyektlərin cəlb edilməsi bazarda dinamikanı artırar.

- Bu gün Azərbaycanın sığorta bazarı xarici investorlar üçün cəlbedici deyil. DSK-nin məlumatına görə, xarici mülkiyyət üzrə bağlanan müqavilələrin sayı 86,6 min olub. Onun da 64,1 mini və ya 74 faizi avtonəqliyyat vasitəsi sahiblərinin mülki məsuliyyətinin icbari sığortası təşkil edir. Xarici investorlu sığorta şirkətlərinin olmaması, yalnız bir şirkətin –“AXA Mbask” şirkətinin kapitalında xarici investisiya mövcudluğu halında onun da bağlanması kənardan vəsaitlərin cəlb olunmadığı göstərir.

- Sığorta tariflərinin yüksək olması və rəqabətə davamlılığın aşağı olması yeni sığorta məhsullarının işlənməsinə marağı azaldır, göstərilən xidmətin maya dəyərinə, keyfiyyətinə mənfi təsir göstərir, vətəndaş məmnuniyyəti aşağı dşür və şikayətlər artır.

- Sığortaçı ilə sığortalını onların arasında yaranan mübahisələri azaltmaq və haqlı iddiaları sivil yolla həll etmək üçün məhkəməyə qədərki mexanizmlərin ölkəmizdə yoxluğu də media və ictimai təbliğatda əks effektli hadisələrdir.

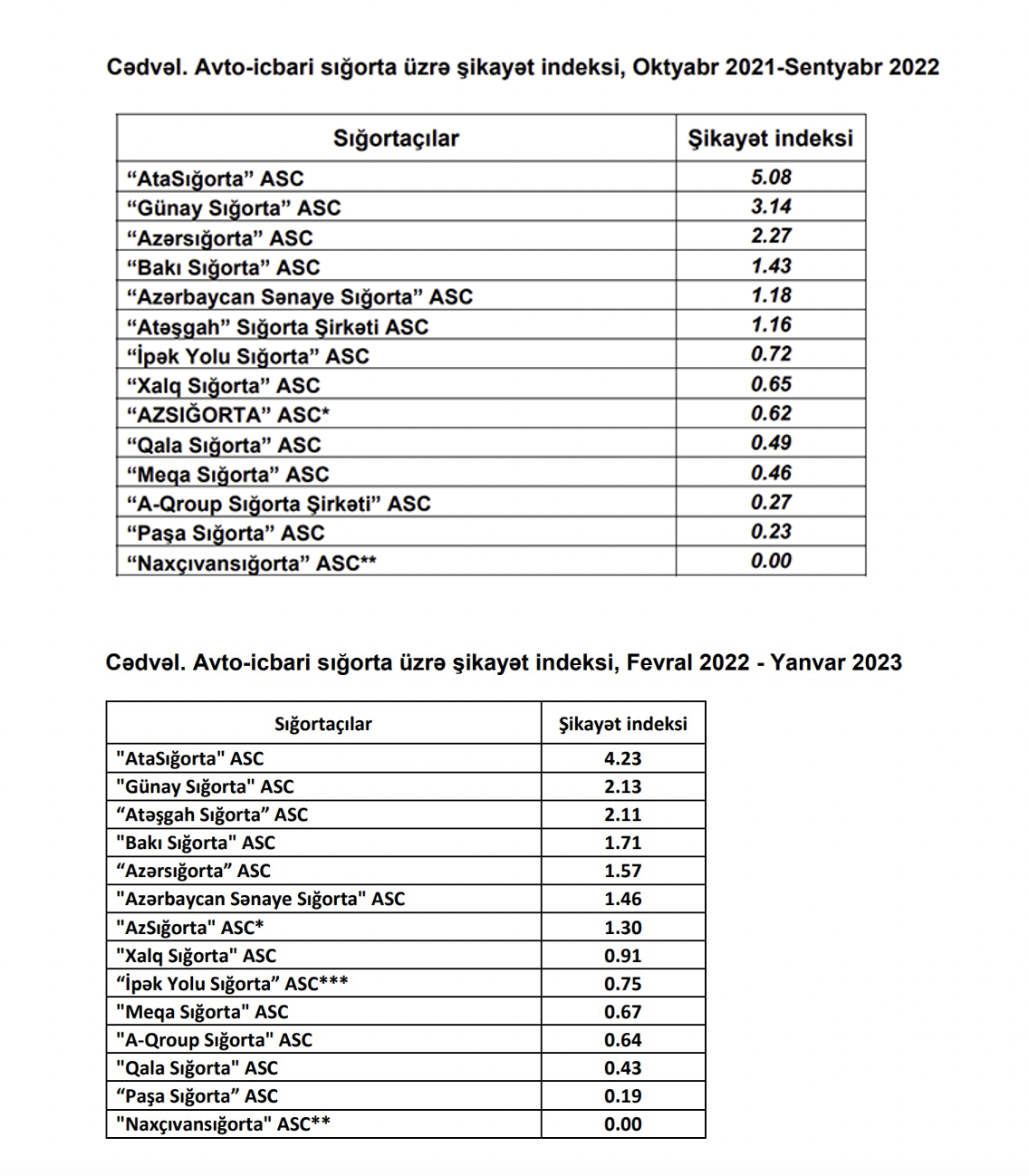

- Azərbaycan Mərkəzi Bankı bir neçə ildir ki, avtonəqliyyat vasitəsi sahiblərinin mülki məsuliyyətinin icbari sığortası üzrə “şikayət indeksi”ni açıqlayır. İndeksin 1.00-dәn aşağı olması hәmin portfel üzrә xidmәt sәviyyәsinin digәr şirkәtlәrlә nisbәtdә yaxşı olduğunu, lakin 1.00-i üstәlәmәsi xidmәt sәviyyәsinin digәr şirkәtlәrә nәzәrәn aşağı olduğunu göstәrir. Əgər illər üzrə indekslərin dəyişməsinə nəzər yetirsək, şirkətlərin xidmətindən narazılıqların sayının növbəti ilə nisbətən qismən azaldığını demək olar.

Əlbəttə, Mərkəzi Bankın digər sığorta sinifləri və növləri üzrə də “şikayət indeksi”ni hazırlamasının faydalı olacağını təklif edirik. Bankın yeni rəhbərliyinin təşəbbüskarlığı və ictimai rəyə, ekspert çağırışlarına həssaslığı bu sahədə müsbət dəyişikliklərə böyük inam yaradır. Belə olan halda sığorta alan indekslər üzrə şirkətlərin xidmətlərini dəyərləndirmək şansını əldə edə bilər. Ekspertlər qeyd edir ki, vətəndaşlar sığorta şirkətlərini seçəndə bu meyarlara əsaslanacaq, hansı sığorta şirkətindən narazılığın olub-olmadığını təyin edəcəklər. Sığorta şirkətləri bu indeksi analiz edəcək və vətəndaşların sorğularına kifayət qədər həssas yanaşmağa çalışacaqlar. Lakin sığorta şirkətləri görsələr ki, indeks işləmir, obyektiv deyil, təhrif olunur, o zaman bu, o qədər də effektiv olmayacaq. Əks halda, şirkətlər daim məsuliyyət hiss edəcəklər ki, müştəriləri itirməsin deyə, indeksdə reytinqlərini qorusunlar. Zərərlərin ödənməsində gecikmə, sığorta ödənişləri məbləğinin vətəndaşları qane etməməsi kimi məsələlərin həllinə indekslərin tərtibi müsbət təsir edə bilər.

Qeyd edək ki, son bir ildə avto-icbari sığorta üzrə Mərkəzi Banka 1872 sayda şikayət daxil olub. Onların 1261 ədədi qanunvericiliyə uyğun olaraq tam və ya qismən təmin edilib, 536 ədədi üzrə isə qanunvericiliyin tələbləri vətəndaşlara izah edilib. Mərkəzi Bankda bir qayda olaraq şikayətlər operativ idarəetməyə götürülür, sığorta istehlakçıların hüquqlarının qorunması üçün müvafiq tədbirlər görülür. Bu dövrdə sığorta sahəsi üzrə daxil olmuş şikayətlər əsasında Mərkəzi Bank tərəfindən maliyyə xidmətləri istehlakçılarının pozulmuş hüquqlarının təmin edilməsi məqsədilə sığortaçılara 107 sayda icrası məcburi göstərişlər verilib, sığortalılara 724 min manat sığorta ödənişinin həyata keçirilməsi təmin edilib. Göründüyü kimi, müxtəlif maliyyə və qeyri-maliyyə təşkilatları tərəfindən ölkənin sığorta bazarının mütəmadi tədqiqi ənənəsi yaranardı. Halbuki “ şikayət indeksi” yalnız Mərkəzi Banka edilən rəsmi müraciətlərin əsasında aparılmamalıdır.

Şikayətlərin mahiyyətinə və ünvanına gəldikdə isə onlar, yalnız Mərkəzi Banka yönəlmir. Müxtəlif mətbuat orqanlarında əksini tapan narazılıqlar isə bir-biri ilə oxşarlıq təşkil edir. Məsələn, şikayətçi Əli İskəndərov avtomobil qəzasından sonra yaranan durumu belə təsvir edir. “Şirkətin binasının qarşısında etiraz aksiyası keçirmişik. Ortalığa çıxarmışıq ki, “şirkət çoxlu insanları misli-bərabəri olmayan loxotron sistemləri ilə aldadır”. “2012-cü ilin 13 iyulunda avtoqəza olub, maşın piyadanı vurub. Vəfat etmiş vətəndaşın atası 10 ildir sürünsə də, şirkət ona pulu ödəmək istəmir. Deyir ki, işi təhlükəsizlik şöbəmizə vermişik, qaydaya uyğun təhlükəsizlik şöbəmiz rəy verməlidir, halbuki şöbə elə bankın adi sığorta işçiləridir ki, müdir nə dedi onu da yerinə yetirirlər. “2012-ci ilin 8 mart tarixində iki maşının toqquşması nəticəsində bir neçə şəxshəyatını itirib. Ölənlərdən birinin- Teymur Zabilovun həyat yoldaşı uzun illərdir sürünsə də şirkətdən ona məhəl qoymurlar. Belə siyahını xeyli uzatmaq olar. Tanımış hüquqşünaslardan birinin rəyi diqqəti cəlıb edir. O deyir ki, sığorta şirkətləri topladığı sığorta yığımlarına birbaşa mənfəət kimi baxır və ödəniş etməkdə maraqlı olmur. Nəticədə ödənişlərlə bağlı şikayətlər getdikcə artır və vətəndaşların sığortaya marağı azalır:“Sığortalı əgər sahibkardırsa, mübarizə aparır və sığorta ödənişini alır. Vətəndaşın isə buna gücü çatmır. Əgər bizdə də Avropa ölkələrində olduğu kimi, müştərək sığorta modeli olsa, sığorta qurumu elan edər ki, qoyulan pulun 10-15 faizi şirkətindir, qalanı isə sığorta hadisələrinə xərclənəcək. Əgər bir il ərzində 1000 vətəndaşın hər biri 100 manat ödəniş etsə, fondda 100 000 manat toplanır. Sığorta şirkəti isə həmin məbləğin 15 faizini, yəni 15 min manatını xidmət haqqı kimi özünə götürür, qalan 85 min manatı il ərzində sığorta hadisəsi baş verməyən vətəndaşlar arasında bölür. Belə olan halda şirkətin sığorta hadisəsini tanımayıb vəsaiti ödəməmək kimi marağı qalmayacaq”. Gerçəkdən də maraqlı yanaşmadır.

Hörmətli dostlar, Mediasiya Şurası ölkəmizdə yeni olmasına baxmayaraq, əsil xalq institutu kimi, ictimai etibar qazanmaqdadır və hakmiyyətin üzərinə düşən məsuliyyəti bölüşür. Ona görə də Sığorta Şirkətlərinin Mediası Şurası ilə əməkdaşlığının müsbət nəticələrinə inanırıq. Sosial Tədqiqatlar Mərkəzi əhalinin sığorta sisteminə münasibətini, xidmətalanların məmnuniyyətini tədqiq edərkən alternativ təsisatlara və addımlara ehtiyac olduğunu müəyyən edib.

Yekunda xüsusi vurğulayaq ki, Vətən müharibəsində qələbə və bir milyona qədər məcburi köçkünün öz doğma torpaqlarına Böyük qayıdışı həm də dövlət idarəçiliyi və eləcə də sığorta sisteminə inamın bərpası, daha böyük coğrafiyada-azad torpaqlarda yeni əsaslarla qurmaq fürsəti deməkdir. Salınan təzə qəsəbə və kəndlərin hər birində yaranacaq yeni sığorta şirkətləri, onların yerli bölmələri təkcə iqtisadi, sosial deyil, həmçinin hər bir insanın həyatını, təhlükəsizliyini və rifahını təmin etmək üçün ilk növbədə dərin inamını onlara qaytarmalıdır.

Biz Qarabağda tikilən yüz minlərlə evi, insanların həyatını sığorta etdikcə Azərbaycanın suveren və təhlükəsilziyi də təminat altına alıanacaq və bir daha o torpaqlar zəif bəndə, işğal və mübahisələrə çəkilməyəcək. Prezidentin məramı hər bir vətəndaşın inam və etibarını sığortalamaq, 44 gündə olduğu kimi bir-birinə yardım etməyi milli ideala çevirməkdir.

Ümidvarıq ki, müzakirələr bu mərama müsbət töhfə verəcəkdir.