Hindistan – Asiyanın dəyişən güc faktoru, yoxsa qərbin “müasir Çini”?

11.01.2024

11.01.2024

11.01.2024

11.01.2024

Son bir neçə ildə qərb ölkələri arasında istehsal bazasını Çindən başqa ölkələrə köçürməyə maraq artıb. Birləşmiş Ştatlar və Çin arasında davam edən ticarət müharibəsi və Çində əmək xərclərinin artması ilə bir çox qərb şirkətləri rəqabətqabiliyyətli xərclər, ixtisaslı işçi qüvvəsi və biznesə uyğun siyasətlər təklif edə biləcək alternativ istehsal istiqamətləri axtarırlar. Bu baxımdan Hindistan Qərb üçün qlobal istehsal mərkəzi qismində Çini əvəz edəcək variant kimi ortaya çıxmaqdadır.

Yeni dünya dizaynı: qloballaşmaya doğru.

İkinci Dünya Müharibəsindən sonra, 1950-ci illər yeni qlobal iqtisadiyyatın qurulmasının başlanğıcı hesab olunur. Avropa və Asiyada geniş dağıntı və insan itkiləri kimi izlər buraxan müharibə torpağında heç bir döyüşün getmədiyi ABŞ-ın özünəməxsus güclü mövqeyi ilə seçilməsinə şərait yaratdı. Bu mövqe isə xüsusən ABŞ dollarının dünyanın əsas ehtiyat valyutasına çevrilməsinə stimul verirdi. 1971-ci ildə dolların qızıla sabitlənməsinin başa çatması ilə yaşanan devalivasiya həm də bir dövrün bitməsinin simvolik əlaməti idi. “Bretton Woods” sabit valyuta məzənnələri sisteminin dağılmasından sonra kapitalın hərəkəti üzərində nəzarətin yavaş-yavaş ləğv olunmağa başlaması və üzən valyuta məzənnələrinin ortaya çıxması dünyanı daha liberal və mobil vəziyyətə daşımaqla, orta səviyyəli qlobal gücdən “azad dünya”-nın lideri olan ABŞ-ı da ayrı-ayrı ölkələrlə münasibətləri yenidən nəzərdən keçirməyə bir növ təhrik etdi ki, belə ölkələrdən biri də 80-ci illərdən başlayaraq indiyədək ABŞ-ın ən böyük ticarət tərəfdaşına çevrilən Çin oldu.

Qloballaşmanın Çin elementi.

1949-cu ildə Çin Xalq Respublikasının qurulmasından sonrakı otuz il ərzində Vaşinqtonun Pekindəki kommunist hökumətlə əlaqələri kəsməsi nəticəsində iki ölkə arasında ticarət dövriyyəsi faktiki olaraq yox idi. Ancaq, digər kommunist sistem olan Sovetlər Birliyinin də “yenidənqurmaya” getdiyi 1980-ci illərin əvvəlində durğun iqtisadiyyatı sürətləndirmək və vətəndaşların güzəranını yaxşılaşdırmaq üçün Deng Xiaopingin böyük iqtisadi islahatlar prosesinə başlaması, xarici sərmayə və biznesə qapıları açması və həmin dövr dünyanın ikinci böyük iqtisadiyyatı olan Yaponiyanın durğunluğa düşməsi yeni mərhələdə yeni ticarət tərəfdaşı axtaran ABŞ və qərb şirkətlərini yeni imkanlardan yararlanmaq üçün Çinə axışmağa sövq etdi. Çin isə öz növbəsində BVF, Dünya Bankı və Ümumdünya Ticarət Təşkilatına (ÜTT) üzvlük üçün müraciət ünvanladı. Birləşmiş Ştatlar iqtisadiyyatının açıqlıq dərəcəsi ilə bağlı qeyri-müəyyənliklərə görə Çinin sonuncu təşkilata daxil olmasını əvvəlcə dəstəkləməsə də, 2001-ci ildə Çin bu təşkilata da üzv ola bildi. İki ölkə arasında məhsul və xidmət ticarəti hər il təxminən 10% artmaqla rəsmi diplomatik münasibətlərin qurulduğu 1979-cu ildəki 4 milyard dollardan 2000-ci ildəki 120 milyard dollar səviyyəsinə yüksəldi. 2000-ci ildə Çin qarşısında təqribən 80 milyard dollar kəsir1 verməsinə baxmayaraq, ABŞ bu əlaqələrdən iki böyük fayda əldə etmiş oldu. Nəzərə alsaq ki, əlaqələrin tarixi öz başlanğıcını ABŞ-da yüksək inflyasiyanın müşahidə olunduğu və dolların üzməyə başladığı 80-ci illərdən götürür, deməli:

Birincisi, qloballaşma bazarları Çindən gələn ucuz işçi qüvvəsi və məhsullarla doldurdu ki, bu da ABŞ-da uzun illər qiymət sabitliyinin təmin olunmasında ciddi rol oynadı2

İkincisi, kapital axınının güzgüsü olduğuna görə ticarət kəsri ABŞ valyutasının istifadəsini getdikcə artırmaqla dolların dominantlığı və həm də ticarət kəsirinin maliyyələşdirilməsinə əhəmiyyətli dəstək vermiş oldu.

Eyni zamanda, Çinin dünya ticarətindəki payı beş dəfədən çox artaraq hazırki 4 faizə çatdı və Çini dünyanın 10 ən yaxşı ticarət ölkəsindən birinə çevirdi. Bu dövrdə Çinin real ümumi daxili məhsulu isə 6 dəfədən çox artdı. ÜTT-yə üzvlük daimi normal ticarət əlaqələrini təmin etdiyindən, ABŞ şirkətlərinin Çində istehsal edərək ABŞ-a ixrac edə biləcəyinə dair əminlik verməsi ilə qarşılıqlı ticarətin həcmi yüksəldi və 2012-ci ildə Çin dünyanın ən böyük ticarət ölkəsi kimi ABŞ-ın ən böyük ixracatçısına çevrildi.

Tərs trendlər: ticarət müharibəsi.

Ticarət əlaqələrinin yüksək dinamikası, başda iki ölkə olmaqla bütün ölkələrə fayda gətirsə də, bir sıra problemləri də istisna etmədi. Belə ki, bir çox iqtisadçının fikrincə Çin ÜTT üzvü olduqdan sonra ixrac yolu ilə əldə etdiyi külli miqdar ABŞ dolları ehtiyatı ilə valyutası yuanı süni ucuzlaşdıraraq, digər ölkələrə qarşı rəqabət üstünlüyü əldə etməyə nail olurdu. Bundan başqa, bu dövrdə amerikalı siyasətçilər Çin ordusunun həssas ABŞ texnologiyalarına çıxış imkanlarından getdikcə narahat olmağa başladılar ki, bu da iqtisadi inkişaf uğuru yüksəlməkdə olan Çinin İkinci Dünya Müharibəsindən sonra Birləşmiş Ştatların hökmran olduğu sistemə ciddi təhdid hesab edilməsi ilə nəticələndi. Beləliklə, Pekini dəfələrlə Çində fəaliyyət göstərmək şərti ilə ABŞ şirkətlərindən texnologiyalar tələb etməkdə günahlandıran Vaşinqton bunun qarşılığında Çin texnologiyasından istifadə edən şirkətlərin ABŞ-ın milli təhlükəsizliyini riskə atacağı ilə bağlı narahatlıqlarını da dilə gətirməklə sonradan iki ölkə arasında genişlənəcək uçurumun təməlini atdı.

Rəsmi olaraq ABŞ-Çin ticarət müharibəsi 2018-ci ildə Trump administrasiyasının 34 milyard dollar dəyərində Çin mallarına 25 faiz rüsum tətbiq etməsi ilə başlamış və bir il ərzində 550 milyard dollarlıq Çin, 185 milyard dollarlıq ABŞ məhsuluna tarif tətbiqinə gətirib çıxarmışdır. 2020-ci ilə qədər iki ölkə arasında gedən davamlı danışıqlardan sonra gərginlik bir qədər yumuşalsa da, ancaq sonradan ABŞ-dakı bəzi işgüzar dairlərin gərginliyi azaltmaq xahişlərinə rəğmən, yeni prezident Co Bayden münaqişəni “XXI əsrdə demokratiya və avtokratiya arasında döyüş” kimi xarakterizə edərək davam etmək yolu tutdu. "Covid-19" əleyhinə tətbiq edilən məhdudiyyətlər fonunda isə zəif daxili tələb, nizamsız əmlak bazarı və eləcə də demoqrafik problem Çinin 2001-ci ildə ÜTT üzvü olduqdan sonra qazandığı "dünya fabriki" reputasiyasını ciddi sarsıtmasına, qərb investorların artıq başqa məkanlar axtarmasına şərait yaradan amillərdən oldu. Ukrayna müharibəsindən sonra isə qərb dövlətlərinin avtoritar ölkələrdən ticarət asılılığına daha ehtiyatlı yanaşması ABŞ-ın Çinin texnologiya sektoruna yüksəksəviyyəli mikroçiplərin alınmasını məhdudlaşdıracaq sanksiyalar tətbiqinə rəvac verdi ki, bununla da "Apple"nin aparıcı təchizatçılarından olan "Foxconn" 2025-ci ilədək Mac, iPad, Apple Watch və AirPods daxil olmaqla bütün Apple məhsullarının 25%-ni Çindən kənarda istehsal etməyi planlaşdırması ilə nəticələndi.

Hindistan variantı – zərurətlər.

Qlobal təchizat zəncirləri dəyişməyə davam etdikcə həm demoqrafik, həm də regiona yaxın olma xüsusiyyəti nəzərə alınaraq, Hindistan məntiqi daha ağıllı seçim variantı kimi ortaya çıxmağa başladı. Çünki cari situasiyada Hindistanı Çindən daha cəlbedici edən başlıca faktor əhalisinin yaxın 40 ildə 50 faiz artaraq 1.7 milyard nəfərə çatması ilə Çin əhalisindən daha çox olması gözləntisidir. İkinci mühim məqam isə, Hindistanın Çini bölgədə mühasirəyə almağı nəzərdə tutan Hind-Sakit Okean strategiyasında ABŞ üçün geosiyasi rəqabətin gedişatını həll edəcək ən mühim ölkələrdən biri kimi özünü göstərə bilməsidir.

Hindistanın parlamasına təkan verən çox önəmli stimul isə Ukrayna-Rusiya müharibəsi fonunda qərbin rus neftinə embarqo və sanksiyalar tətbiq etməsi oldu. Belə ki bir tərəfdən neft təklifini azaltmamaq, digər tərəfdənsə Rusiyanın Ukraynadakı müharibəni maliyyələşdirmək imkanlarını məhdudlaşdırmaq istəyən qərb Ural neftinin öz logistika və sığorta xidmətləri ilə tədarükünə o halda icazə verirdi ki, bir barel üçün nəzərdə tutulan qiymət 60 dollardan yuxarı olmasın. Belə bir fürsət isə hasilatı daxili tələbini ödəməyə kifayət etmədiyi üçün neft idxal edən Hindistanın rus neftinin ən böyük alıcısı kimi Avropanı üstələməsinə gətirib çıxardı. Bu isə Hindistanı “vədlər ölkəsi”nə çevirən üçüncü məqam olaraq son əldə etdiyi diqqətəlayiq artım tempinin arxasında duran çox önəmli drayverlərdən biri hesab oluna bilər.

Beləliklə, hələ 1990-cı illərin əvvəlində qərb ictimai rəyində “iqtisadi möcüzə” kimi yüksəlişi gözlənilsə də, müxtəlif xaotik səbəblər ucbatından baş verməmiş bu yüksəliş son konyuktur dəyişikliyinə təsadüf etmiş oldu.

Potensiallar: Hindistan yeni Çin ola biləcək mi?

Əsas gərginliyi əhali sıxlığı, resrus bölgüsü və ətraf mühitlə bağlı olan Hindistanın yenə də imkanlarla dolu gələcəyi, onun böyük bir ökəyə çevriləcəyinə dair ümidləri xeyli artırır. Bunun da əsas səbəbi tələb, təklif və sistem miqyasında ölkə ekosisteminin müxtəlif tərəflərini birləşdirən bir neçə müsbət tendensiyaya sahib olmasıdır. Bəzilərinin yeni, bəzilərinin köhnə olduğu və böyümə üçün təsirli olan bu amillər istehlak bumu (saysız-hesabsız ehtiyac içində olan 1.4 milyard nəfər əhali), kontekstə uyğun yenilik (aşağı qiymət nöqtələrində əlverişli rəqabət aparmaq imkanı) və yaşıl keçidə təcili ehtiyacdan (dünya üzrə enerji istehlakına görə 3, bərpaolunan enerji gücündə isə 4-cü ölkədir) irəli gəlməkdədir. Məsələn, məişət texnikası istehsalçısı “Havells” həm Hindistan istehlakçılarının ehtiyaclarına, həm də sərfəli qiymətə uyğun su təmizləyiciləri və kompressorsuz hava soyuducuları kimi məhsul xəttini demək olar ki hər üç şərti ödəməklə təqdim edib.

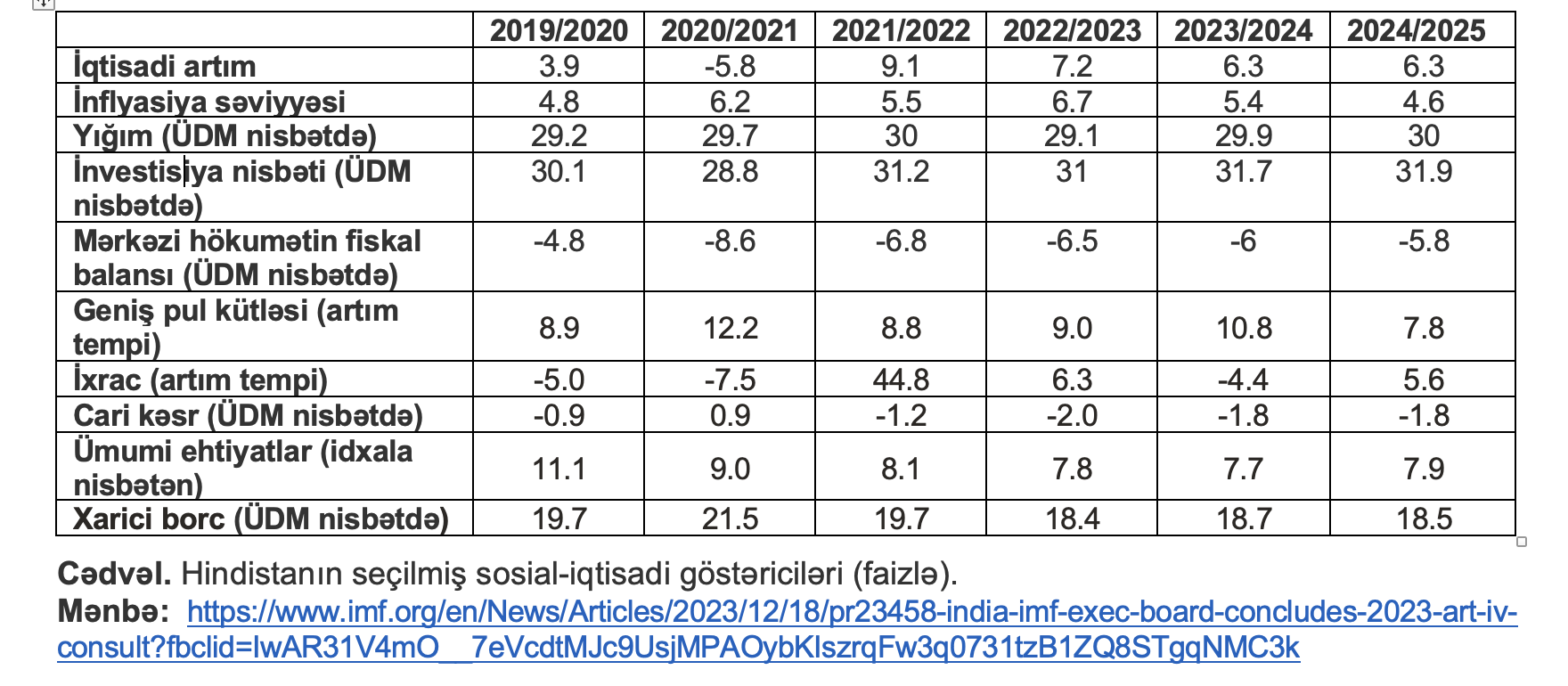

Beynəlxalq Valyuta Fondu da qarşıdakı iki il ərzində ölkənin bir sıra sosial-iqtisadi göstəricilərinin güclü olacağı gözləntisinədir.

Təhlillər isə onu deməyə əsas verir ki, hazırki Hindistan bir sıra göstəricilərə görə hətta Çinin bir zamanlar əldə etdiyi nəticələrə indidən nail ola bilib:

Bundan başqa, daha yaxşı maaşlı işlər üçün şəhər ərazilərinə köçməyə hazır olan böyük kənd əhalisi və sənayeləşmə potensialı da Hindistanı Çinin erkən vaxtları ilə müqayisə etmək imkanı yaradır. Məhz bu nöqteyi nəzərdən, 2000-2010-cu illərdə Çindəki sürətli və kütləvi böyümənin kökləri 1980-90-cı illərdəki islahatlara dayandığı kimi, eynilə hazırki Hindistan da yaxşı dizayn olunmuş siyasət və idarəçiliklə oxşar qaydada qarşıdakı on illiklər ərzində sürətli böyüyərək qlobal artıma ciddi töhfələr vermək imkanına malikdir. Bununla belə, diqqətdən qaçırmaq olmaz ki Hindistan hər nə qədər Çin ilə eyni trayektoriyanı izləməyə çalışsa belə, heç bir iki ölkə heç vaxt eyni iqtisadi inkişaf hekayəsinə malik ola bilməz. Bu baxımdan, bütün bunlar heç də Hindistanın öz qonşusunun yolunu tam gedəcəyi anlamına gəlməməlidir.

Digər tərəfdən, Hindistanın fərqli “hekayə” yaratmasının əsas motivi həm də iki ölkə arasında olan fərqlərdir:

Bununla belə, yaxın vaxtlara qədər yoxsulluq, savadsızlıq, ilan ovsunlayanlar və dini fanatların mərkəzi qismində tanınan Hindistan bu gün Rick Sunak (Britaniyanın baş naziri), Antonio Costa (Portuqaliyanın baş naziri), Ajay Banga (Dünya Bankının rəhbəri), Gita Gopinath (BVF-nin icraçı drektorunun birinci müavini), Ravi Menon (Sinqapur Mərkəzi Bankının icraçı drektoru) kimi dünya miqyasında məşhur hökumət və təşkilatlarda aparıcı fəaliyyət göstərən dünyasəviyyəli liderlərdən ibarət dünyanın ən böyük və heç vaxt olmadığı qədər nüfuzlu “diasporu”na da sahibdir.

Əvəzlənmənin faydaları.

Çinin Hindistanla əvəzlənməsinin üstünlüyü ondan ibarətdir ki, qərb ən başlıcası özünün əsas iqtisadi tərəfdaşı kimi oliqarx avtokratiyanı az-çox qərb tipli demokratiya ilə əvəz etmək niyyətindədir. Əlavə olaraq, Hindistanın müstəmələkəyə məruz qalmış keçmişi, Soyuq Müharibə zamanı qoşulmama hərəkatındakı aktivliyi, Ukrayna müharibəsinə bitərəf mövqeyi, hətta 2022-ci ilin sentyabrında ŞƏT və 2023-cü ilin may ayında G7 sammitində müharibəni qınaması, son illər müdafiə sənayesi cəhətdən daha çox ABŞ-a meyl etməklə silah mənbələrini şaxələndirməsi və “Guad” (Dördtərəfli Təhlükəsizlik Dialoqu) çərçivəsində Çinin balanslaşdırılması üzrə regional strategiyada önəmli roy oynaması da diqqət çəkən detallardandır. Bu baxımdan, gələcəyin Hindistanı yalnız böyüklüyü və iqtisadi potensialına görə deyil, super gücdən daha çox balanslaşdırıcı güc kimi qərb üçün əlverişli varianta çevrilməkdədir.

İstinadlar.