Niyə inflyasiya hədəfi 2%-dir?

23.10.2023

23.10.2023

23.10.2023

23.10.2023

Şübhəsiz ki, inflyasiya “Covid–19” tənəzzülündən sonra dünyanın qarşılaşdığı ən mühim iqtisadi problem olaraq qalır. 2021-ci ilə qədər inkişaf etmiş dünyada uzunmüddət çox aşağı, hətta 2%-in də altında olan inflyasiya Mərkəzi Banklar üçün əsas təhlükə qismində artıq inflyasiyanın deyil, deflyasiyanın görünməsinə səbəb olmuşdu. Ancaq, son 2 ildə qiymətlərin sürətlə artması iqtisadiyyatların tənəzzülə üzləşə biləcəyinə dair narahatlıqlara səbəb oldu. Müşahidəçilər hətta inflyasiyanın nisbi yapışqanlığından ehtiyat etməkdədirlər. Bütün bunların fonunda, əksər Mərkəzi Banklardan davamlı olaraq özünəməxsus mantranı eşitmiş olduq: “Biz inflyasiya 2% hədəf səviyyəsinə çatana qədər davam edəcəyik”. Belə vəziyyətdə ağıla gələn ilk suallardan biri də o olur ki, bəs Yeni Keynsçilərin gətirdiyi bu 2%-lik inflyasiya hədəfi tam olaraq haradan qaynaqlanır? Cons Hopkins Universitetinin iqtisadiyyat professoru və Beynəlxalq Valyuta Fondunun məsləhətçisi Laurens Ballın təbirincə, bəlkə də İncilin bir yerində tanrı da 2% inflyasiya istədiyini deyir?!

“Son on ildə Mərkəzi Bankçılıqda daha maraqlı hadisələrdən biri inflyasiya hədəflənməsi kimi tanınan pul siyasəti çərçivəsinin getdikcə daha geniş şəkildə qəbul edilməsi olmuşdur...”

Keçmiş FED qubernatoru Ben S. Bernankenin “Milli Biznes İqtisadçıları Assosiasiyasının İllik Vaşinqton Siyasət Konfransında çıxışı”ndan. 25 mart 2003-cü il, Vaşinqton.

İnflyasiya hədəfələnməsi rejiminin tarixi.

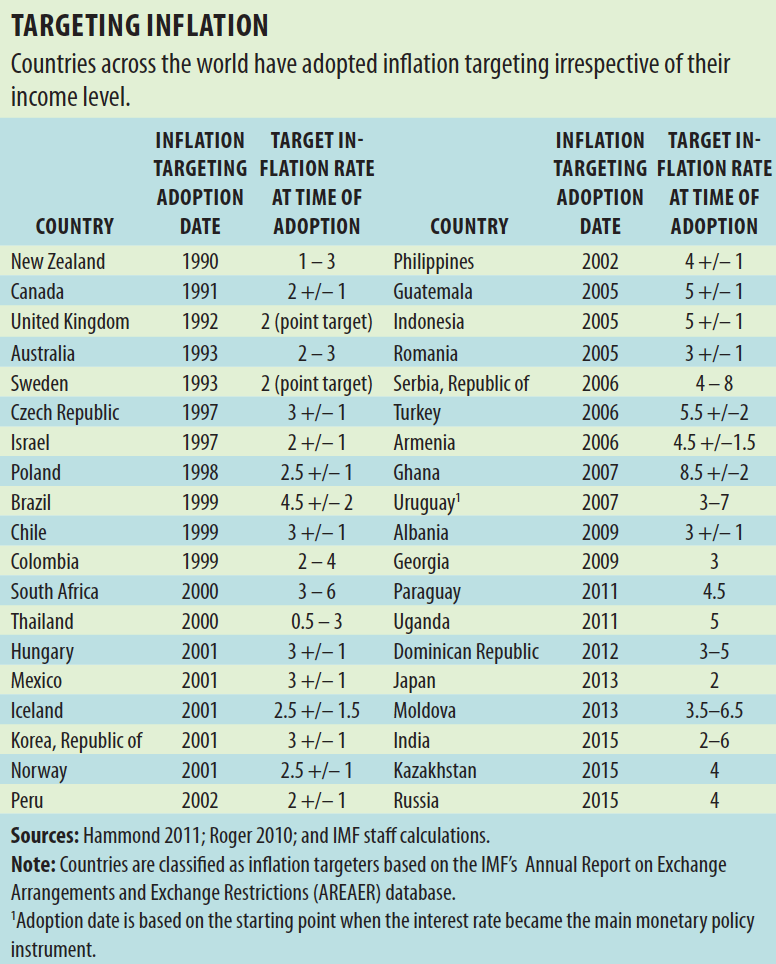

Ötən əsrin 70-80-ci illərində də dünya indi olduğu kimi yüksək inflyasiya və onunla qızğın mübarizə dövrünü yaşayırdı. O zaman bütün dünya üzrə Mərkəzi Banklar sabit qiymətləri təmin etməyə çalışsalar da, ancaq onların effektivliyini ölçmək üçün ortaq meyar mövcud deyildi. Əsasən, istifadə edilən üsullara faiz dərəcələri, valyuta məzənnələri və ya pul kütləsinin artım tempi kimi alətlər daxil idi. Həmin dövr ikirəqəmli inflyasiyadan əziyyət çəkən ölkələrdən biri isə Yeni Zelandiya idi. Ada ölkəsində idarəçiliyə nəzarəti həyata keçirən “Leyboristlər” hökuməti Ehtiyat Bankına yolunu dəqiq bilmədən, inflyasiyanı endirməyi qəti şəkildə məcbur edirdi. Məsələyə dair televeziya müsahibəsində ölkənin Maliyyə naziri Rocer Duqlas da hökumətin inflyasiya ilə bağlı belə bir təzyiqinin olduğunu təsdiq etdi. Nazir həmçinin, öz çıxışında həmin dövrə qədər heç bir iqtisadi ədəbiyyatda yer almayan və heç vaxt tətbiq edilməyən bir yanaşmanı – inflyasiya hədəflənməsinə keçid ediləcəyini irəli sürdü. Ardınca isə 1985-87-ci illərdə inflyasiyanın 15% olduğu Yeni Zelandiyada 1989-cu ildə inflyasiya hədəflənməsini də şərtləndirən mərkəzi bankın müstəqilliyinə dair qanun qəbul edildi. Rəsmilər əvvəllər çox aşağı görünən 1-3 hədəfi ilə başlasalar da, zamanla bu 2 faiz səviyyəsində təşəkkül tapmış oldu. Beləliklə, bu gün bir çox Mərkəzi Bank tərəfindən vahid şəkildə qəbul olunan inflyasiya hədəflənməsi rejimi və onun “2%” fenomeni ilk dəfə XX əsrin sonlarına yaxın Yeni Zelandiyada, heç bir akademik araşdırma olmadan, sadəcə təsadüfi televiziya şərhi nəticəsində ortaya çıxmış oldu.

Pul siyasətinin yeni ixtirası olan inflyasiya hədəflənməsinə keçid tezliklə silsiləvi qaydada müxtəlif ölkələrdə müşahidə olunmağa başladı. Yeni Zenlandiyanın ardınca 1991-ci ildə Kanada, 1992-ci ildə isə İngiltərə Mərkəzi Bankı inflyasiya hədəfindən istifadə etməyə başladılar. İlk vaxtlar 1-4 intervalı tətbiq edən İngiltərə Mərkəzi Bankı 5 il sonra Yeni Zelandiyaya bənzər bir struktur yaratdı. Yeni məntiqə əsasən, hökumət istədiyi hədəf dərəcəni elan etməklə, bu hədəfə nail olmaq üçün Mərkəzi Bankı sərbəst buraxır, inflyasiya hər iki istiqamətdə hədəfdən bir bənd yayındıqda isə qubernator Xəzinədarlıq kanslerine məktub yazmalı idi.

Maraqlı məqamlardan biri isə, pul siyasəti orqanlarının bu günə kimi ən reaktivi hesab olunan Amerika Birləşmiş Ştatlarında Mərkəzi Bank (FED) uzun illər digər həmkarları kimi rəsmi rəqəmsal hədəf qəbul etməkdə tələsməyib. 1996-cı ildə Federal Açıq Bazar Komitəsinin mühim iclasında sədr Alan Qrinspan FED-in məqsədinin qiymət sabitliyi olduğunu bildirərək bununla da qiymətlərin daha az qalxmasının yaxşı olduğunu vurğulasa da, inflyasiya hədəflənməsi rejiminin qəti əleyhinə idi. FED-in konkret 2%-lik hədəfi rəsmi olaraq yalnız 2012-ci ildə Ben Bernankenin rəhbərliyi altında qəbul edildi. Həmin dövrə qədər qəbul edilən strategiya isə “just do it” (sadəcə bunu et) hesab olunmaqdadır. Konkret lövbərin tətbiq olunmadığı bu strategiya zamanı FED qabaqcadan inflyasiya gözlədiyi halda faizləri yüksəldir (1994-95), tənəzzül gözlədikdə isə faizləri endirirdi (2007). Lakin, pul siyasətinin gecikmələrlə təsirini göstərməsi, o cümlədən nominal hədəfin olmaması ilə şəffaflıq və hesabatlılığın zəif olması və bunların fonunda FED-in verdiyi qərarlarla bağlı sonradan məsuliyyət daşımaması demokratik prinsiplərə zidd olmaqla, pul siyasətinin etibarına xələlə gətirirdi. Beləliklə, yaxın on illikdə konkret hədəf seçən FED həmçinin 2020-ci ildə 2 faizlik hədəfə yenidən baxmaqla, əhatə dairəsini də müəyyən qədər dəyişdirdi. Tənzimlənmədən sonra FED artıq qısamüddətli dövrdə inflyasiyanın konkret (hər hansısa bir ildə) 2% səviyyəsində qeydə alınmasını deyil, ortamüddətli dövrdə orta hesabla 2 faiz inflyasiyaya nail olmağa çalışır. Beləliklə, pul siyasəti inflyasiyanın 2 faizdən aşağı dövrləri 2 faizdən yuxarı olan dövrlərlə (yaxud da əksinə) kompensasiya edərək, zamanla qiymət artımlarının 2 faiz səviyyəsində qeydə alınmasını təmin etmiş olacaqdı.

Hədəfin 2% olmasının səbəbi.

1970-1990-cı illərdə ortalama 10 faiz inflyasiyaya malik Yeni Zelandiyada hədəflənmə rejiminə keçid qiymət artımlarını təkrəqəmli səviyyələrə endirdi. Ancaq, o dövrki hökumət inflyasiyanın belə azalmasından razı idimi? Müsahibin bu sualına məhz Maliyyə naziri Duqlas ideal olaraq 0-1 səviyyəsi arzuladıqlarını bildirmişdi. Ancaq, konkret rəqəmsal hədəf verməyin çətinliyi məhz inflyasiyanın dəqiq ölçülməsinin qeyri-mümkünlüyündən irəli gəlirdi. Çünki inflyasiyanın hesablanması zamanı istinad edilən indekslər heç də iqtisadiyyatdakı bütün mal və xidmətləri olduğu kimi əhatə etmir. Buna görə də, elmi ədəbiyyatlar hesablama zamanı inflyasiyada “yuxarıya doğru meyl” olduğu iddia olunmaqdadır. Yəni, statistikanın göstərdiyi 2% inflyasiyanın reallıqda 1%-ə yaxın olduğu bildirilir. Həmin dövr isə Yeni Zelandiya üçün kənarlaşma təxminini Mərkəzi Bank 0.75% qiymətləndirdi ki, bu da rəqəmin 1%-ə qədər yuvarlaqlaşdırılmasından sonra qərarvericilərə 0-2% hədəf sərhədini vermiş oldu.

“2%” fenomeni dəyişə bilər mi?

2008-ci il böhranından sonra bir çox məsələ kimi inflyasiya hədəflənməsi və onun “2%”-nin dəyişdirilməsi də müzakirə mövzusuna çevrildi. Çünki aşağı inflyasiya həm də tənəzzül dövrləri faizlərin daha aşağı (sıfırın altına) enməsi üçün əsas maneə kimi ortaya çıxdı. 40 il əvvəl dərəcələri 19%-in üzərinə qaldırmaqla inflyasiya ilə aqressiv mübarizə aparan Pol Volkerin FED-ni işarə edən ekspertlər isə Mərkəzi Bankların artıq inflyasiya hədəfi olmadan da qiymət sabitliyi məqsədinə çata biləcəyini iddia edərək, bir neçə il əvvəl hətta FED sədrinə bu barədə yazılı müraciət də etmişdilər.

Bundan başqa, hədəf səviyyənin dəyişdirilməsi tezisini də müdafiə edənlər az deyil. Məsələn, Beynəlxalq Valyuta Fondunun keçmiş üzvi və dünyanın ən çox istinad edilən iqtisadçılarından olan Olviyer Blanşard Mərkəzi Banklara faiz dərəcələrini azaltmaq üçün daha çox yer verəcəyi baxımından inflyasiya hədəflənməsini üçün optimal səviyyəni 4% təklif etdi. FED-in keçmiş sədr müavini Alan Blinder isə 2018-ci ildə Beynəlxalq Hesablaşmalar Bankının keçirdiyi 16-cı illik konfransı zamanı 90-cı illərdə heç kimin qarşıdan gələn tənəzzülü proqnozlaşdırmadığını qeyd edərək, konsensusun hələ də 2% üzərində qalacağı sualını səsləndirdi və davamında “bəlkə də yox” fikrini bildirdi.

Hətta əvvəllər 2 faiz inflyasiya qaydasını “şahin” və “göyərçin”lər arasında uzlaşmanın nəticəsi kimi izah edən nobel mükafatçısı Pol Kruqman belə sonuncu “Jackson Hole” simpoziumundan öncə hədəfin 3%-dək artırılmasının tərəfdarı olduğunu bildirdi. “Allianz”ın baş iqtisadçısı olan Mohamed El-Erian isə FED-in yeni hədəf kalibrləmə şansının olmadığını qeyd etdi.

Cari stiuasiya isə sonuncu arqumentin reallığa uyğun olduğunu bir qədər çox dəstəkləyir. Çünki hazırki yüksək inflyasiya ilə mübarizənin ortasında hədəfdən tamamilə imtina etmək insanların uzunmüddətli dövr üçün inflyasiya gözləntilərini yüksəldə bilər ki, bu baxımdan hədəf səviyyəni dəyişmədən əvvəl Mərkəzi Bankların mövcud inflyasiya böhranını həll etmələri və buna qədər gözləmələri məqbul hesab edilir. Yəni, daha yüksək inflyasiya hədəfi daha yüksək faiz dərəcələri ilə əlaqələndirilməsinə baxmayaraq, hədəfin 2-dən 4%-dək dəyişməsi cəmiyyətdə növbəti artımla bağlı yuxarı gözləntilərə səbəb olmaqla, qiymət sabitliyinə inamı sarsıtmaq ehtimalına malikdir. Bundan başqa, qısamüddətli dərəcələr sıfıra çatdıqda ənənəvi siyasətlərin (faiz dərəcəsi, açıq bazar əməliyyatları, məcburi ehtiyat normaları) əhatə dairəsi məhdudlaşdığından (məs. sıfır minimum hədd), əlavə yumuşalmalar üçün inflyasiya hədəfinin artırılması kimi riskli addım əvəzinə, yeni və qeyri-monetar siyasət arsenalından – “Kəmiyyət yumuşaldılması” (Quantitative easing) və “İrəli istiqamətləndirmə” (Forward guidance) kimi “Maliyyə böhranı”ndan sonra ortaya çıxan yeni monetar siyasət alətlərindən istifadə ilə əlavə faiz diapozonu əldə etmək mümkünə çevrilib. Hətta simulyasiyalar da göstərir ki, “QE” və “Forward guidance” dərəcələrin 2-3 faiz olduğu vəziyyətdə diapozona 3 faiz bənd əlavə edərək, neytral dərəcələrin 5-6% səviyyəsinə çıxmasına təsir göstərir. Bununla belə, neytral dərəcələr 2 faizdən az olduğu halda bu zaman kifayət qədər əlavə qatqısı olmadığı üçün bu alətlərdən istifadənin bir o qədər effekt vermədiyinə dair mülahizələri də istisna etmək olmaz.

{kind=link}