Qloballaşmadan lokallaşmaya gedən cari ilin ən böyük riskləri – inflyasiya, borc və seçkilər.

24.01.2023

24.01.2023

24.01.2023

24.01.2023

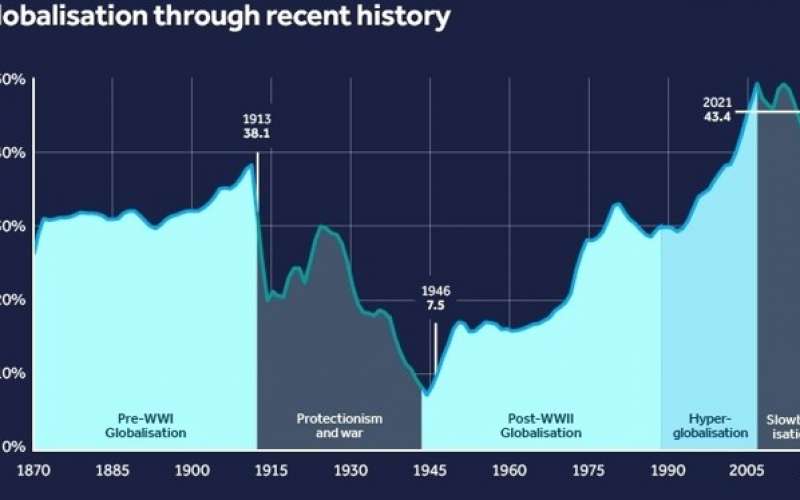

Təxminən bir əsrə yaxın yaşı olan qloballaşma beynəlxalq münasibətlərdəki sarsıntılar və iqlim dəyişikliyi nəticəsində dəyişir. Yüksəlişi heç vaxt hamar olmayan qloballaşma İkinci Dünya Müharibəsindən sonra inetensivləşmə mərhələsinə keçid etdi ki, burada xüsusən 1990-cı ildən başlayaraq 2008-ci ilə qədər davam edən hiperqloballaşma dövrünü qeyd etmək lazımdır. Maliyyə böhranından başlayan yavaşlama dövrü isə bu gün de-qloballaşmaya çevrilir. Bu, qloballaşma dövrünün başa çatmaq üzrə olduğunu işarə etsə də, onu konkret olaraq nəyin əvəz etməsinə dair hansısa bir nümunə yoxdur. Covid-19 və Ukrayna müharibəsi ilə artan ideoloji fərqlər, “yaşıl keçid” və dəyər zəncirindəki son pozulmalar hökumət və korporasiyaları xarici asılılıqlarını nəzərdən keçirməyə sövq edir. Bu transformasiya dalğaları altında qədəm qoyduğumuz yeni ilin birinci ayının geridə qalması ərəfəsində etiraf etmək lazımdır ki, qlobal makroiqtisadi mənzərə düşünüldüyü qədər də qaranlıq təsir bağışlamır. Covid-19 qapanmalarından sonra qlobal tələbin əsas komponentlərindən olan Çin iqtisadiyyatının ixrac və idxalda ardıcıl iki ay geriləməsinə rəğmən, iqtisadi artım, sənaye istehsalı, pərakəndə ticarət və işsizlik göstəricilərində ciddi irəliləyişlər, ABŞ-da inflyasiyanın azalması ilə FED-in reaksiyalarının nisbətən yumaşalması və “isti nəfəs alan” qış mövsümində mərkəzi və şərqi Avropa iqtisadiyyatlarında enerji böhranı riskinin azalması pozitiv olmaq üçün əsas səbəblərdir. Bununla belə, dünyanın 2019-cu ildən daxil olduğu “qarışıq yoldan” çıxmağını söyləmək üçün hələ tezdir. Çünki qlobal ticarətdən daha çox regional ticarətə keçid həm də yüksək qiymətlərə səbəb olan mənfi miqyaslı iqtisadiyyatlar yaradır.

İlk növbədə, inflyasiya yüksək olaraq qalır. Düzdür, bəzi ölkələrdə indidən yumuşalma ilə bağlı səslər eşidilsə də, il sonuna qədər bu çox az bir ehtimal üzərindədir. Təxminən 30 il davam edən nisbətən təhlükəsiz azad ticarətdən sonra biz ABŞ və Aİ başda olmaqla Qərb ittifaqı, Çin-Rusiya və ola bilsin ki, neytral ölkələrdən ibarət potensial 3-cü qrupun ortaya çıxması ilə yeni “II Soyuq Müharibə” dinamikasının astanasındayıq. Covid-19 və Ukraynadakı müharibə strateji ittifaqları yenidən formalaşdırdığı və azad ticarət rejimini sarsıtdığı üçün transsərhəd miqrasiyaya qoyulan məhdudiyyətlər, həmçinin kapital axınları və beynəlxalq əməkdaşlığın azalması ilə beynəlxalq ticarət növbəti onilliyin çox hissəsində qlobal iqtisadiyyatdan daha yavaş artacaq, maliyyə, ərzaq və enerji təchizatında isə fasilələr qalıcı olacaq. İnkişaf etmiş iqtisadiyyatlarda aşağı gəlirli istehlakçıların daha ucuz idxal mallarına çıxışı olmayacağı vəziyyətdə, inkişaf etməkdə olan ölkələr keçmişdə böyümə və həyat standartlarını yüksəltməyə kömək edən daha mütərəqqi texnologiya transferlərindən məhrum olacaqlar. Çünki dörd əsas təchizat zənciri müharibə və ABŞ-Çin gərginliyindən əziyyət çəkir: enerji, kənd təsərrüfatı, sənaye metalları və yarımkeçiricilər.

Beləliklə, dünya yeni geo-siyasi reallıqlara uyğunlaşdıqca, biz inflyasiya təzyiqlərinin azalacağını gözləyirik, lakin ümumilikdə 2024-cü ilə qədər davam edəcək uyğunlaşma dövründə normaldan yüksək inflyasiya görməyə davam edəcəyik. İqtisadiyyatların genişlənməsi əleyhinə olan bu faktorun yanında bir də “kəmərsıxma”nın (mərkəzi bank balanslarının azaldılması) davam etdirilməsi kapital qaçışını önləmək məcburiyyətində qalan inkişaf etməkdə olan dünya üçün də faiz və kapital nəzarətinin sərt olmasını tələb edəcək ki, bu da öz növbəsində iqtisadi böyümə üçün neqativə zəmin yaradır.

2022-ci ildə kəskin sərtləşən qlobal maliyyə şərtlərinin 2023-cü ildə geri dönüşünün olmamağı ikinci ssenaridə borc dünyasını tətikləyir. Son üç ilin şokları aşağı və orta gəlirli inkişaf etməkdə olan ölkələrə ağır zərbə vurdu. Lakin zərər təkcə keçmişdə qalmır, gələcəkdə də gözlənilir. Hansı ki, Covid-19 dövrü dünya daha cəlbedici, ancaq bir o qədər də riskli şərtlərlə bir borc tələsinə düşdü. İqtisadiyyatlar açılmaqla əlaqələr yenidən bərpa edildikcə, artan enerji və ərzaq qiymətləri yüksək faizlərə gətirib çıxararaq borclanmanı da bahalı hala gətirdi. Bu durumda kifayət qədər valyuta ehtiyatı və xarici dayanıqlılığı olmayan yüksək borca malik olan ölkələr üçün silsiləvi defoltlar görmək heç də sürpriz olmur. Hansı ki, ötən il Şri Lanka, Qana və Zambiya nümunəsində biz bunun şahidi olmuşduq. Ödənməsi mümkün olmadıqda, ən ideal variant isə borcu restrukturizasiya etməkdir. Məsələn, 1980-ci illərin Latın Amerikası borc böhranı kimi. Lakin, o dövrdən indiyədək çox şey dəyişdiyi üçün bu variantı işə salmaq bir o qədər real görünmür. Belə ki, indi ilə müqayisədə 40 il əvvəl kreditorlar bir neçə böyük qərb bank və hökumətləri, yaxud da qərbin üstünlük təşkil etdiyi beynəlxalq maliyyə mərkəzləri idi. 2000-ci ildən bəri isə Çindən qaynaqlanan borc nisbətinin 1%-dən 15%-dək artması kreditor sayı və müxtəlifliliyini mürəkkəbləşdirdiyindən borc restruktuzasiyası xeyli çətinləşib. Bütün kreditorları bir araya gətirəcək nə effektiv çərçivə, nə də etibarlı şablon olmadığından G20 problemin öhdəsindən gəlmək üçün “Borc müalicəsi” (The Common Framework for debt treatment) çərçivəsi yaratmışdı. Ancaq, bu mexanizm Paris klubu ilə məhdudlaşırdı ki, hansı ki son 20 ildə klubun qərbli aparıcı 22 üzvünün payı 55%-dən 18%-dək azalıb.

Üçüncü variantda isə siyasi risklər nəzərə çarpmaqdadır. Ukrayna böhranının təsirləri dünyanın bir çox ölkəsində pandemiyadan yenicə çıxmış siyasi sistemlərə ciddi təzyiq göstərdi. Bu təsirlər ərzaq-enerji xərclərinin və inflyasiyanın artması ilə milyonlarla insanın dolanışığının təhlükə altına düşməsinə səbəb olduğundan dünyanın fərqli bölgələrində etiraz reaksiyalarına səbəb oldu. Düzdür bu etirazlar 2011-ci ilin Ərəb Baharı və ya bəzi postsovet ölkələrində baş verən məxməri inqilablar kimi demokratiya və ya nizamın dəyişməsi tələbləri ilə uzun sürən daxili münaqişəyə çevrilmədi, ancaq nadir hallarda polis zorakılığına gətirib çıxarmaqla, təkrarlanaraq davamlı xarakter almağa meyilli oldu. Əgər ötən il Avropanın ən inkişaf etmiş ölkələri (İngiltərə, Belçika, Fransa, Almaniya və İspaniya), həmçinin İran, Banqladeş, Sudan, Tunis, Peru və Brazilyada siyasi etiraz dalğasının baş qaldırması ilə yadda qaldısa, 2023-cü ilin siyasi səhnəsini bəzi ölkələrdə qarşıdan gələn seçkilər şəkilləndirir. Hansı ki, yeni ildə əhalisi 225 milyon olan Pakistandan əhalisi 1.3 milyon olan Estoniyaya qədər izləniləcək 14 seçki (Argentina, Banqladeş, Estoniya, Finlandiya, Qvatemala, İspaniya, Konqo Demokratik Respublikası, Nigeriya, Pakistan, Polşa, Sinqapur, Tayland, Türkiyə, Yeni Zelandiya) var ki, şübhəsiz onların nəticələri Vaşinqton və Moskva, eləcə də Avropa, Yaxın Şərq, Mərkəzi Asiya və Afrikanın paytaxtlarında geosiyasi və iqtisadi axınların formalaşmasına da ciddi təsir göstərəcəkdir.