Avro və dollar məzənnəsinə qısa analitik BAXIŞ

26.07.2022

26.07.2022

26.07.2022

26.07.2022

“Köhnə qitədə” biznesin transsərhəd ticarətini asanlaşdırmaq üçün vahid valyuta strategiyası hələ 1988-ci ildə ittifaqının 30 illiyi zamanı ölkələrin prezident Jak Delordan tələb etdiyi hesabatla gündəmə gəlmişdi. Hesabat özündə 3 əsas mərhələni birləşdirirdi:

1. Kapital nəzarətinin ləğvi – 1990-cı ilin yayından başladı.

2. Yeni valyutanın seçilməsi (Məsələn, fransızlar “European Currency Unit”, həm də qədim fransız valyutasının adı olan “ECU” abriaveturunu təklif etmişdi) – 1994-cü ildən başladı.

3. On bir valyuta və avro arasında məzənnə sabitləndi, Frankfurtda Avropa Mərkəzi Bankının əsası qoyuldu – 1999-cu ilin yanvarından başladı.

Hesabatdan əlavə, həmçinin, həmin dövrlərdə (1991-ci ildə) 3 şərti vacib şərti - aşağı büdcə kəsri, aşağı inflyasiya və aşağı dövlət borcunu özündə birləşdirən Maasrtixt sazişinin bağlanması üçün referendum da keçirilmişdi ki, beləliklə, 11 ölkə ilə qurulan ittifaq sonrakı illərdə (Yunanıstan, Kipr, Bolqarıstan, Ruminiya Slovakiya, Sloveniya, Estoniya, Malta, Xorvatiya) 28 ölkə sayına çatdı. 2002-ci ilin yanvarından isə nağd şəkildə vahid valyuta - əskinas və sikkələrdən ibarət avro tədavülə buraxıldı. Latviya və Litvanın da avroya keçidi ilə valyutadan istifadə edənlərin sayı 19-a yüksəldi.

Ödəniş vasitəsindən əlavə, getdikcə mühim investisiya alətinə çevrilən avro dünyanın ən dominant valyutası qarşısında borc böhranı, mənzil böhranı, internet bumu kimi hələ də həll yolu axtarılan bir çox böhrana şahidlik edərək, gah avronun dolları, gah da dolların avronu üstələməsilə müxtəlif dövrlərdə müxtəlif dəyərlərə sahib oldu.

4 yanvar 1999-cu ildə qüvvəyə mindiyi zaman 1.1789 dollardan ticarətə başlayan avro, 2002-ci ildə nağd şəkildə dövriyyəyə buraxılarkən 0.9036 dollara mübadilə olunurdu. Bu günədək dollara nisbətdə 1.6018 ilə ən yüksək səviyyəsini 2008-ci ilin aprelində görən avro son bir ay ərzində ABŞ Federal Ehtiyat Sistemi (FED) və Avropa Mərkəzi Bankının (AMB) monetar siyasətindəki fikir ayrılığı nəticəsində paritet (1 USD = 1 EUR) səviyyələrədək geriləmiş oldu. Bu avronun dövriyyəyə buraxıldığı dönəmdən bəri sərgilədiyi orta dəyərə (1.2249) nəzərən 22% daha az səviyyə deməkdir.

Cari vəziyyət.

Son dövrlərin gündəmdə olan aktual məsələlərindən biri də dünyanın iki aparıcı iqtisadi gücünü təmsil edən avro-dollar cütlüyünündə yaşanan eniş-yoxuşların məzənnədə paritetə gətirib çıxarması oldu.

Qrafik. Avro/dollar məzənnəsi (22.07.2022/16:20 tarixinə).

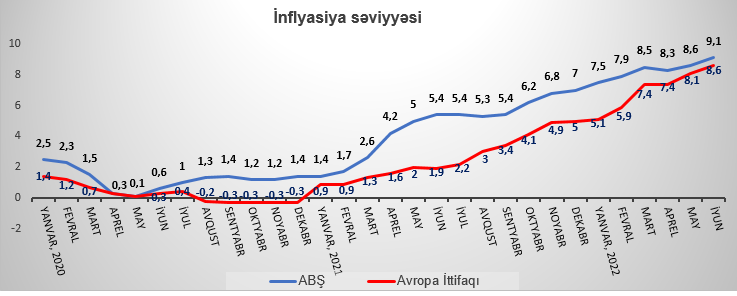

İki fərqli coğrafiyada baxmayaraq ki, inflyasiya səviyyəsi son bir neçə dekadanın zirvələrinə çatıb – ABŞ-da 9.1%, Avropada 8.6%, lakin geridə qalan dövrdə FED-dən fərqli olaraq, ittifaq Mərkəzi bankı sərt siyasət tədbirlərində səbrli olmağı üstün tutdu.

Qrafik. Pandemiyanın başlanğıcından bəri ABŞ və Avropada inflyasiya səviyyəsi.

Fundamental səbəblər.

Bunun başlıca səbəbi isə iqtisadiyyatın iki böyük bölməsi olan real və maliyyə sektorlarında yaranan coğrafi fərqliliklərdir. Xüsusilə böhran və resessiya astanasında olarkən iqtisadiyyatı pulla təmin edən orqanlar olan Mərkəzi banklar real (inflyasiyadan təmizlənmiş) ÜDM-i hədəfləməkdə çətinlik çəkdikləri üçün dolayı yollardan istifadə edirlər ki, bunlara da inflyasiya və işsizlik səviyyələri kimi iqtisadi indikatorlar aiddir. Bu baxımdan, ABŞ MB-ı FED eyni zamanda məşğulluq və inflyasiya dəstini birləşdirən ikili mandat qəbul edir. Ancaq, Avropa MB-ı üçün bu mandatlar iyerarxik formada təsnifləşdirilir, yəni 2% inflyasiya hədəfləmək üçün optimal işsizlik səviyyəsi əldə etmək daha vacib nüansdır.

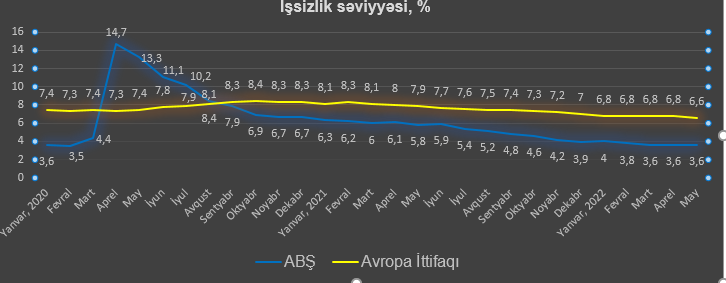

2020-ci ildə ABŞ-da işsizlik səviyyəsi 1 ayda 3 dəfə artaraq 14%-i keçdiyi halda, Avrozonada bütöv pandemiya dövründə cəmi 1 bənd artmışdı. Hazırki tarixə qədər isə, Birləşmiş Ştatlarda işsizlik səviyyəsi sürətlə azalaraq 3.6%-ə endiyi halda, Avropada işsizlik səviyyəsi il yarım ərzində 1.5 bəndlik geriləmə sərgiləmişdir.

Qrafik. Pandemiyanın başlanğıcından bəri ABŞ və Avropada işsizlik səviyyəsi.

Bu müxtəliflik isə iki böyük coğrafiyanın struktur fərqliliyindən qaynaqlanır: Avropa ölkələrinə nisbətən Amerikanın ştatları bir-birinə daha sıx inteqrasiya olunub, əmək mobilliyi daha yüksəkdir. Məhz elə təsadüfi deyildi ki, birlik mövcud olduğu müddətdə onun ənənələrinə uzaq olan, daha çox liberal xüsusiyyətə malik Britaniya iqtisadiyyatı “Brexit” yolunu tutmağa üstünkük verdi. Öz xüsusi valyutası ilə monetar ittifaqa qoşulmayan birliyin formal üzvi Britaniya hələ Maastrixt sazişi müzakirə mövzusu olunanda valyuta birliyinə qoşulmamaq hüququ verən “istisna” maddəsini gündəmə gətirərək funt-sterlinqi qoruyub saxlaya bilməklə yadda qalmışdı:

- birincisi, Britaniyanın 1992-ci ildə Avrosistemdə (Alman makrına lövbərləmə) baş verən böhranlardan ən çox zərər çəkmiş ölkələrdən biri olan İngiltərənin valyuta zonasına dair acı bir təcrübəsi var idi;

- ikincisi, Maastrixt sazişində qeyd olunan qiymət sabitliyinə dair müəyyən mübahisələr gündəmdə idi.

Birləşmiş Ştatlar və Avropa ittifaqının iqtisadi gündəliyində nəzərəçarpan digər əsas fərq isə monetar siyasətin dəst-xəttində özünü biruzə verir. Belə ki, son 10 ilin əsas aləti hesab olunan açıq bazar əməliyyatları* ABŞ-da ilin 1-ci rübü başa çataraq faiz dərəcəsi artımı həyata keçirildiyi halda, Avropa MB-ı aktiv alışını dayandırmağa dair qərarı 1 iyul 2022-ci ildən verib. Beləliklə, dollar qarşısında paritet səviyyədən də aşağı düşən avro son 8 ildə mənfi faiz dərəcəsi tətbiq edən Avropa Mərkəzi Bankının 11 ildən sonra ilk dəfə faiz artımı (0.50 bənd) qərarı ilə bir qədər toparlansa da, yenə də narahatlıqlar özünü açıq biruzə verməkdədir.

Perespektiv və gözləntilər.

Yüksələn xətlə hədəf səviyyədən uzaqlaşan inflyasiya səbəbindən proqnozun üzərində açıqlanan stavka artımının növbəti aylarda da davam edəcəyi gözlənilsə də, avronun yenidən əvvəlki dəyərinə qayıdacağı ilə bağlı bir sıra fikir ayrılıqları mövcuddur:

1. Regionda davam edən müharibə Avropanın idxal etdiyi olduğu enerji, ərzaq və gübrə qiymətlərini kifayət qədər bahalandırmaqdadır.

2. ABŞ fond bazarlarının ay sonu üçün əlavə 0.75-1.00 bənd proqnozlaşdırdığı faiz artımları da avro/dollar kursu üçün növbəti enişlərə cığır aça biləcək nüanslardandır.

3. Rusiya tərəfi "Nord Stream-1" xətti ilə qaz nəqlinin bərpa ediləcəyini, ancaq tədarükün əvvəlki səviyyədə olmayacağını bildirib.

4. Nəzərdə tutulan faiz artımları 2011-ci ildə Yunanıstanda başlayıb tezliklə regionun iqtisadi cəhətdən digər zəif ölkələrinə yayılan borc qarışıqlıqlarını da özü ilə bərabər gətirə bilər. Bu cəhətdən ən böyük narazlıq Draginin getməsi ilə hazırda çətin günlərini yaşayan və borcu ÜDM-nin 150%-i qədər olan İtaliya ilə bağlıdır. Hazırda Avropanın aparıcı iqtisadiyyatlarında 10 illik xəzinə borclanması üzrə dərəcələrin ən yüksək olduğu ölkə məhz İtaliyadır (Qrafik).

Qrafik. Bir sıra Avropa ölkələrinin 10 illik istiqrazlar üzrə borclanma dərəcələri.

Bloomberg sorğularına qatılan analitiklər isə növbəti 12 ayda Avrozona üçün 45% ehtimalda resessiya proqnozlaşdırırlar ki, ötən ay bu gözlənti 30% idi.

* - 2008-ci il böhranından sonra MB-lar bazarı pulla qiymətli kağız alışları qarşılığında təmin etməyə başladı. "Quantitative easing" adlanan bu proses bazarda pul təklifini artırdıqdan sonra, faiz dərəcələrinin azalmasına gətirib çıxarır. Xalis aktiv alışı proqramına bu ildən son verməyi öhdəlik götürən Avropa MB-ı pandemiya dönəmində başlatdığı "Pandemiya fövqəladə alış proqramı"nı 2024-cü ilədək davam etdirmək niyyətindədir.