Manatın məzənnəsi və baxış

09.06.2022

09.06.2022

09.06.2022

09.06.2022

50 ildir monetar konsepsiyanın hakim mövqe tutması, ən əsası bu müddətdə xeyli sayda böhranların baş verməsinə baxmayaraq, obyektiv və subyektiv səbəblərdən demək olar ki çağımızda hələ də nə tam optimal pul siyasəti, nə də məzənnə rejiminə dair konsensus formalaşmayıb. Nəzəri cəhətdən nominal məzənnə yerli pul vahidinin xarici valyutaya nisbətini ifadə etsə də, reallıqda burada valyuta qismində çoxsaylı maliyyə predimeti çıxış edir (bank əmanətləri, aktivlər, öhdəliklər, digər əməliyyatlar və s.). Yəni, əslində, nominal məzənnənin müəyyən olunduğu valyuta bazarında sövdələşmələr manat və dollar (yaxud da digər valyutaların) əsginaslarının qarşılıqlı mübadiləsi deyil, həmin valyutalarla ifadə olunan aktiv və bank əmanətlərinin ticarəti həyata keçirilir. Çünki, investorlar daha çox əməliyyatları maliyyə bazarında gerçəkləşdirir ki, bu zaman onlar istiqraz, səhm və s. aktivlərini aldıqları ölkənin öncə puluna müraciət edir. Yəni, bu zaman xarici valyuta əməliyyat yox, sadəcə alqı vasitəsinə çevrilir.

Digər çoxsaylı ölkələrdə olduğu kimi, Azərbaycanda da pul siyasətinin son məqsədi qiymət sabitliyinə nail olmaqdır (Mərkəzi Bank haqqında qanunun 4-cü maddəsi). Məhz bu məqsədə nail olmaq üçünsə, pul kütləsinə nəzarətlə (Fişer tənliyi) yanaşı valyuta məzənnəsi, ondan irəli gələn aralıq hədəf – nominal effektiv məzənnə ilə də qiymət səviyyəsinə təsir etməyə çalışılır.

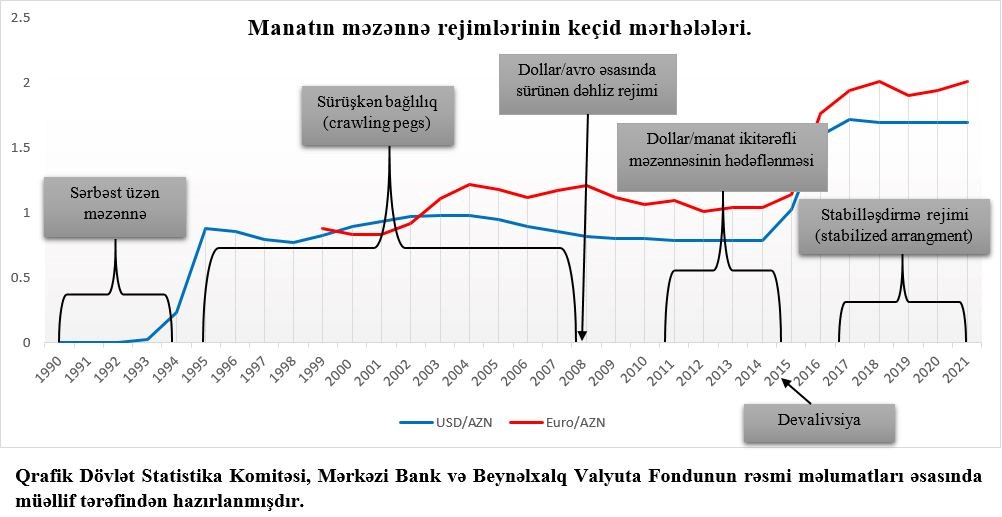

Daha konkret ifadə etsək, ölkəmizdə pul siyasətinin operativ hədəfləri pul bazası və azı 10 ildən çox müddətdə qüvvədə olan dollar/manat ikitərəfli məzənnəsidir (daha öncə avro əsasda dəhliz rejimi mövcud olub). Beləliklə, MB statistik olaraq gündəlik dəyişimini izləmək imkanına malik olduğu pul bazası və mərkəzi paritet məzənnə rejimi vasitəsilə qiymət sabitliyini təmin etməyə cəhd göstərir:

=> inflyasiya hədəflənməsi

Ancaq, danılmaz faktdır ki, bu gün makroiqtisadi sabitliyin vacib lövbəri funskiyasını yerinə yetirmək baxımından məzənnə rejimi pul kütləsi hədəflənməsi qarşısında nisbi üstünlüyə malikdir. Çünki həm cəmiyyət, həm iqtisadçılar, həm də ayrı-ayrı seqmentlər transmissiya kanalı qismində faiz dəhlizini deyil, ikitərəfli dollar/manat məzənnəsini daha çox izləməkdədir. Bundan başqa, xüsusilə inkişaf etməkdə olan ölkələrdə müşahidə olunan bu praktika inflyasiyanı nəzarətdə saxlamaq, zamanlama öhdəliyi və mürəkkəblik probleminin aradan qaldırılması kimi üstünlükləri ilə birgə bir sıra çatışmazlıqları ilə də xarakterizə olunur:

1. Sürünən valyuta rejimi lövbər ölkədə baş verən problemlərin siyasəti izləyən ölkəyə sovrulub gətirilməsi üçün mədəni şəkildə koridor açır.

2. Valyutasını aşağı inflyasiya ölkəsinin valyutasına bağlayan ölkə bununla da özünü spekulyativ hücumlara da açıq elan edir: 1992-ci ildə alman markını lövbər seçən Fransa və Britaniya kimi (düzdür, devalivasiyaya gedən Britaniya devalivasiyadan imtina edən Fransaya nəzərən sonralar aşağı işsizlik və iqtisadi artım baxımından optimal nəticələr əldə etdi, inflyasiya səviyyəsi də o qədər də pis olmadı).

3. "Trimella" - valyutasını dönərli və dayanıqlı valyutaya pərçimləyən ölkə ya kapital hərəkətliliyindən, ya da müstəqil monetar siyasətdən birini itirməyə məhkumdur. Əgər ölkə lövbər ölkədən gələn şoklara davam gətirmək istəsə mütləq bir kapital nəzarəti tətbiq etməyə vadar olacaq. Bu isə beynəlxalq aləmə inteqrasiya baxımından heç də birmənalı qarşılanmır. Həmçinin, özlüyündə korrupsiya təhlükəsi də ortaya çıxmış olur.

Burada ciddi və olduqca incə məqam ondan ibarətdir ki, məzənnəni sabit saxlayan ölkə natamam kapital mobilliliyi şəraitində faiz dərəcələrinə müdaxilə etməyə 3 halda nail olur:

1. Yerli maliyyə bazarlarının beynəlxalq maliyyə bazarlarına sıx inteqrasiyası ilə.

2. Yerli və xarici investorlara tətbiq edilən sərt kapital nəzarəti ilə.

3. Ölkənin sahib olduğu strateji valyuta ehtiyatları sayəsində.

Qlobal miqyasda məhdud tutuma və bazar sistemi təcrübəsinə malik ölkəmizə dair faktlar göstərir ki, çox qısa zaman kəsiyində məzənnə siyasəti müxtəlif istiqamətlər üzrə dəyişmişdir. Müstəqilliyin ilk illəri liberal iqtisadiyyata keçid və Mərkəzi bankın bir orqan kimi özünü tam doğrulda bilməməsi (yaxud da yetəri rezervlərə malik olmaması) səbəbindən bazar qaydaları, tələb-təklif əsasında formalaşan məzənnə artıq 20 ilə yaxındır ki, aralıq rejimə uyğun (bəzən dollar, bəzən avro, bəzən də hər ikisi) formalaşmaqdadır. 2014-cü ildə qlobal enerji bazarlarında qiymətlərin kəskin ucuzlaşması və ən yaxın ticarət partnyorlarımızdan biri olan Rusiyayaya tətbiq edilən sanksiyaların rus rublunu sürətlə dəyərsizləşdirməsi və digər region ölkələrinin buna adekvat addımlar atması, beləliklə yerli istehsalımızın xarici bazarlarda rəqabət qabiliyyətliliyinin itməsi, 2015-ci ilin əvvəlinə qədər valyuta ehtiyatları üzrə Mərkəzi Bankın 2.6 milyard $, ARDNF-in 2 milyard $ itirməsi nəticədə təxminən 10 il sabitliyi davam edən Azərbaycan manatının məqsədli şəkildə ilk dəfə fevral ayının 21-i 34%, 10 ay sonra – dekabr ayının 21-i 48% devalivasiyası ilə nəticələndi ki, həmin an 1.55 səviyyəsinə qədər ucuzlaşan məzənnənin üzən rejimə keçidi elan edildi. Bununla da, manatın məzənnəsi qarşıdakı 2 il ərzində - 2015-ci ilin əvvəllərindən başlayaraq 2017-ci ilin IV rübünə qədər davam edən zaman müddətində qeyri-sabitliklə müşahidə olundu. 2 fevral 2017-ci ildə özünün tarixi maksimumuna (1.92) çatan dollar manat məzənnəsi neft qiymətlərinin yenidən yüksəlməsi, Neft Fondundan artan transfertlər və makroiqtisadi sabitlik məqsədilə Mərkəzi Banka dəstəyin artırılması oktyabr ayında üzən məzənnəyə keçidin başa çatmasının elan edilməsi, il ərzində manatın 4% möhkələnərək 6 dekabr tarixində hazırki 1.70 səviyyəsində qərarlaşması ilə nəticələndi.

Ancaq, qonşu və əsas ticarət tərəfdaşı ölkələrin (xüsusən Türkiyə və Rusiya) milli valyutalarındakı oynaqlıq və kəskin kollaps, habelə məzənnənin arxasında dayanan qüvvənin - neftin qiymətində yaşanan volatillik (baxmayaraq ki, hazırda neft qiymətləri kəskin bahalanır, lakin bunun müvəqqəti olması qaçınılmazdır) məzənnə ilə əlaqədar ortaya bir çox suallarla birgə qeyri-müəyyənliklər də çıxarmaqdadır.

Ümumilikdə, sabit məzənnə rejimi dövrünün başa çatmasına dair bir neçə arqumenti aşağıdakı kimi qruplaşdırmaq olar:

Ümumilikdə, sabit məzənnə rejimi dövrünün başa çatmasına dair bir neçə arqumenti aşağıdakı kimi qruplaşdırmaq olar:

1. Baza ili devalivasiya dönəmi götürülməklə, real artımın miqyasına dair spesifik statistika olmasa da, sözsüz ki ötən 8 il ərzində iqtisadiyyatın miqyası müəyyən qədər genişlənmişdir. Ancaq bu yenə də çevik məzənnə üçün konkret səbəb kimi olduqca zəif bir ehtimaldır.

2. Tədiyə balansı statistikası və ARDNF-in aktivlər portfelindən də görmək olur ki iqtisadiyyatın genişlənmə səviyyəsi ilə yanaşı açıqlıq dərəcəsi də artmışdır. Ancaq bu faktor çevik məzənnə üçün nə qədər tutarlıdır, bir qədər müzakirəli məsələdir.

3. İnkişaf etməkdə olan ölkə iqtisadiyyatı üçün təsbit məzənnə rejimi iqtisadi artımı zəiflədir. Məsələn, Hesablama Palatasının "AR 2022-ci il dövlət büdcəsi layihəsinə" rəyinə əsasən (səhifə 49), qeyri-neft ÜDM-in real ifadədə devalvasiyayadək (2011-2014-cü illər) 41.3%, devlavasiya sonrası (2017-2020-ci illər) 6.2% artım tempi sərgiləməsi də bu fikrimizə əyani nümunədir.

4. Ölkə iqtisadiyyatı və ixracın diversifikasiyası sabit məzənnə rejimininin aktuallığını önəmsiz edir. Düzdür, son 8 ildə xüsusən ixracda neft sektrounun payı 80%-dən 60%-ə kimi azalsa da, lakin təbii qazda müşahidə olunan artım nəticəsində enerji sektorunun payının 85%-dən yüksək olması sərbəst məzənnəyə keçidin tez olduğunu işarə edir.

5. Xarici ticarətin coğrafi təmərküzləşməsi də təsbit məzənnə rejimini tələb edən amillərdəndir. Son 5 ildə ölkəmizin ticarət dövriyyəsində 2 ölkənin payı 30%-dən 40%-in bir qədər üzərinədək artmışdır.

6. Ölkə inkişaf etməkdədirsə və yüksək xarici valyuta borcuna malikdirsə bu zaman seçim sabit məzənnə rejimindən yana olacaqdır. Məlumat üçün, son 5 ildə xarici borc ÜDM-ə nisbətən 20%-dən 15%-ə, mütləq ifadədə isə 9.4 milyard dollardan 8.1 milyard dollara geriləmişdir.

7. Maliyyə bazarlarında müşayət olunan nisbi inkişaf çevik məzənnə rejimi üçün önəmli faktorlardan biridir ki, son bir neçə ildə bu sahədə müəyyən irəliləyişin baş verdiyini qeyd edə bilərik.

Həm proseslər, həm müzakirələr, həm də təhlillər müəyyən qədər onu deməyə əsas verir ki, perspektiv üçün məzənnədə müəyyən dəyişiklik gözlənilə bilər. Lakin, daha çox xammal və kənd təsərrüfatı əsaslı qeyri-neft sektorundan ölkəyə daxil olan valyutanın az olması və strateji valyuta ehtiyatlarında artım hədəfi hətta idarəolunan üzən məzənnə rejimi gözləntisinin hələ tez olduğundan xəbər verməkədir.