Yaponiya: dünyanın iqtisadiyyatın növbəti tektonik sürüşmə zonası

05.04.2023

05.04.2023

05.04.2023

05.04.2023

Adətən adı eşidiləndə zəlzələ, sunami və irimiqyaslı nüvə fəlakəti, bunlarla yanaşı suşi, mədəniyyət, texnoloji tərəqqi təəssüratı yaradan, 6000-dən çox adadan ibarət Yaponiya iqtisadi anlamda da uzun illərdir öz qeyri-adiliyi ilə seçilməyi bacarır. Bu təkcə onun dünyanın nəhəng iqtisadiyyatı və ixracatçılarından biri olması ilə kifayətlənmir. Hansı ki, “Covid 19”-dan sonra ən böyük narahatlıq kimi ortaya çıxan inflyasiya ilə mübarizə çərçivəsində dünya ölkələri bir-birinin ardınca sıx maliyyə siyasəti tətbiq etdiyi halda, Yaponiya ciddi reaksiya verməyən azsaylı ölkələrdən biri oldu. Səbəb isə ölkənin uzun illər boyu (ötən əsrin sonlarından bəri) xroniki deflyasiyadan əziyyət çəkməsi ilə bağlıdır. Hərfi mənada qiymətlərin düşməsi və zənginləşmə anlamına gəlsə də, bu hadisə təxminən 20 ildir ki, yapon cəmiyyətinin qorxulu kabusuna çevrilib. Sual yarana bilər ki, axı istehlakçı üçün qiymətlərin aşağı düşməsi və alıcılıq qabiliyyətinin yüksəlməsindən yaxşı nə ola bilər? Çünki, deflyasiya dairəsinin içinə sıxışan subyektlər qiymətlərin azalacağı gözləntisi ilə cari istehlaklarını yığıma çevirirlər. İstehsalın azalması və şirkətlərin daha sürətlə təsir edə bildiyi əmək bazarının daralmasına təsir edən faktor kimi deflyasiya həm də borcun real yükünü artıraraq bütövlükdə böyümənin de-motivə edilməsinə bir neçə kanalla təsir görtərir. Hətta, iş o yerə çatdı ki, tendensiya Yaponiyada uzun illər və habelə yüksək inflyasiya dövründə belə bankların cəmiyyəti xərcləmələrə təşviq etmək üçün sıfır və mənfi səviyyələrdə faizlər tətbiq etməsinə də səbəb oldu. Son bir ildə qlobal səviyyələrdə faiz dərəcələrinin yüksəlməsi isə sonuncu “ucuz pul” iqtisadiyyatı olan Yaponiyanı da bu trendə qoşulmağa vadar edir. Məhz Yapon təcrübəsi göstərir ki, hər nə qədər yüksək olmasından asılı olmayaraq, istənilən səviyyə inflyasiya düşünülmüş yollarla azaldıla, deflyasiya isə sonradan bir depressiya halına çevrilə bilər.

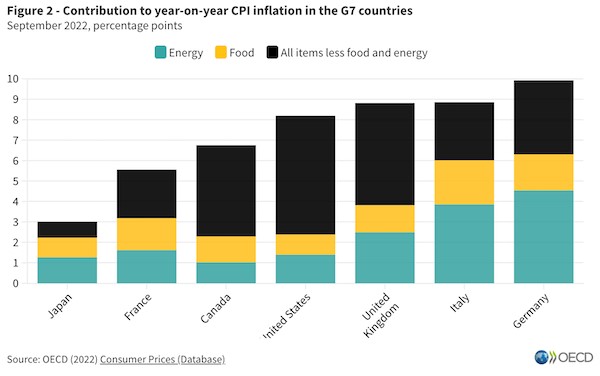

G7 ölkələrində inflyasiya səviyyəsi (2022, sentyabr).

Yaxın tarix - bərpa dövrü

Yaponiya XIX əsrdə İmperator Meiji administrasiyasına qədər xarici ticarətə qapalı feodal kənd təsərrüfatı dövləti idi. Lakin İmperator Meiji Yapon vizyonunu xarici ticarətə və inkişafa çevirdi. Onun feodallarla razılaşmasının ardınca gənclər təlim keçmək üçün qərbə göndərildi. Bu gənclərin və dəvət edilən mütəxəssislərin qazandıqları biliklərlə Yaponiya sənayesi quruldu və ölkənin dəmir yolları oturuşmağa başladı. Çin və Rusiya ilə mübarizədən həm iqtisadi, həm də hərbi gücünü sübut edərək çıxan Yaponiya Birinci Dünya Müharibəsində əldə etdiyi müstəmləkələr sayəsində xammala olan ehtiyacını ödəyərək öz sənayesinin bazar problemini həll etdi. Lakin İkinci Dünya Müharibəsində ağır məğlubiyyət və ölkənin resurslarının tükənməsi, bir növ ölkəni kənd təsərrüfatına əsaslanan köhnə iqtisadiyyat dövrlərinə qaytardı. Hər mənada nüvə müharibəsinin böyük fəlakət ilə üzləşən ölkədə əhalinin 3 milyon azalması və sağ qalanların formal olaraq həyatlarına davam etməsi iqtisadi artımı dayanan səviyyəyə çatdırdı. Bütün yığım və gücünü itirən Yaponiya müharibədən sonrakı beş il ərzində hiperinflyasiya və yüksək işsizliklə mübarizə aparsa da, 1950-ci ildə partlayan Koreya müharibəsi sayəsində daha bir böyük şans əldə etmiş oldu. İxracyönümlü strategiya seçən ölkə həm də Koreya yarımadasına yaxın olduğundan ABŞ tərəfindən baza kimi seçildi. Amerikalı əsgərlərin bütün ehtiyaclarını təmin etmək isə Yaponiyada tələbi və valyuta axınlarını canlandırdı.

“Dogde Planı” adlanan ABŞ dəstəkli fəaliyyət planı trestlərə icazə verərək “Zaibatsu” adlı ailə şirkətlərinin yaranmasına, eləcə də İkinci Dünya Müharibəsində dövlətə xidmət etmiş əsgərlərin bu şirkətlərə təyin edilməsinə şərait yaratdı ki, bu da qatı millətçilik hislərindən doğan fədakarlığın uğura yönəlməsinə zəmin yaradırdı. Hədəflər isə belə sıralanmışdı:

Resursların düzgün bölgüsü – xarici ticarətdən əldə edilən gəlirləri elmi araşdırmalara yönəldərək, yüksək əlavə dəyərli məhsulların istehsal edilməsi ilə ortamüddətli dövrdə ticarət kəsrini bağlamaq.

Etimadın formalaşdırılması – feodal çevrilişdən ortaya çıxan varlı ailələrin dövlətlə “barışdırılıması”, hansı ki hələ də mövcud olan “Mitsubishi” və “Nikon” bu nümunələrdəndir.

Dövlət-Özəl Tərəfdaşlığı: həm etibar, həm də təşviqlər sayəsində hökumətin tədqiqat və araşdırma kimi fəaliyyətlərinin bazara istiqamətləndirilməsi.

Yapon inancları: ölkədə geniş yayılan “Şintoizm” inancına görə dövlətə xidmət müqəddəs vəzifədir. Məhz “Dodge Planı” ilə işçi qüvvəsinə cəlb olunan əsgərlərin fədakarlığı burdan irəli gəlirdi.

Yapon möcüzəsi – statistik rəqəmlərlə.

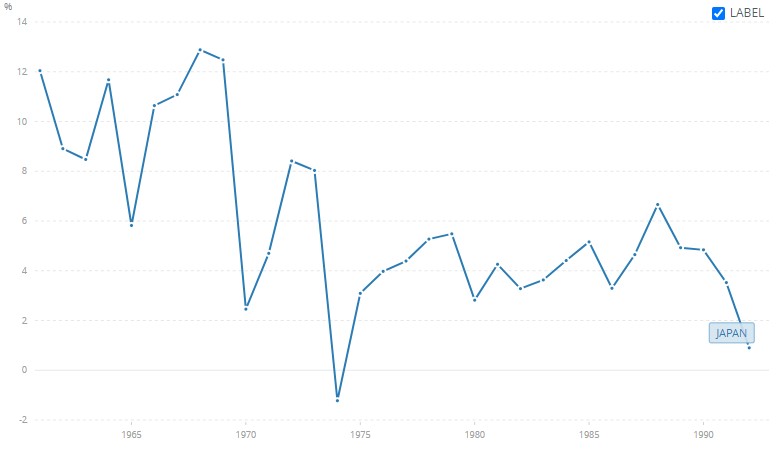

Beləliklə, plan uğurla icra olunduqca, ölkə əvvəlki Yaponiyadan fərqli olaraq, liberallaşma ilə daha dinamik bir quruluşa çevrildi və 1960-cı illərdə dünyanın 3-cü ən böyük iqtisadiyyatı statusunu əldə etdi. 1970-ci ilə qədər ölkədə iqtisadi artım tempi ya ikirəqəmli, ya da ona yaxın səviyyələrdə qeydə alınırdı.

1960-70-ci illərdə Yaponiyanın iqtisadi böyümə tempi.

Mənbə: Dünya Bankı.

Lakin, 20 illik dövrü əhatə edən sürətli böyümə növbəti onillikdə tərs dönüş göstərərək geriləməyə məruz qaldı.

Tərs dönüş və böyüməni qorumaq cəhdləri.

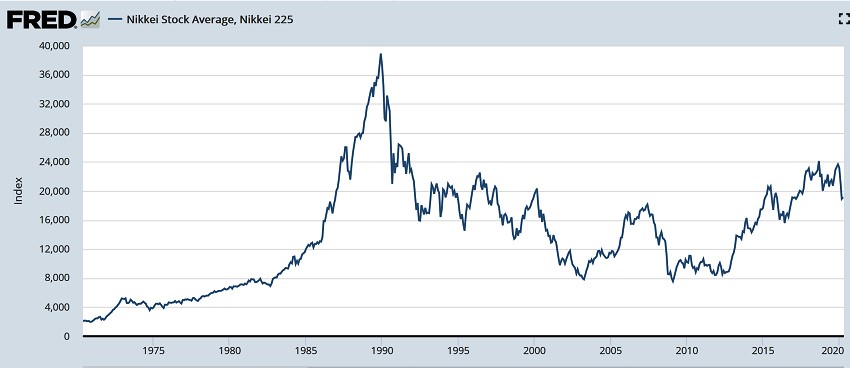

Artım əyrisinin kifayət qədər dik olduğu 20 illik dövrdə xarici ticarət likvidlik ehtiyaclarını qarşılasa da, lakin davamlı artım templərini qorumağa yetərli olmadı və iqtisadiyyat üçün daha böyük likvidlik mənbələrinə ehtiyac yaranmağa başladı. Bu zərurətdən irəli gələrək hökumət daxili borclanma yolunu tutdu. 1984-cü ildə Yapon trestlər şirkətlərin xarici ticarət müqavilələrində likvidlə ödəniş əvəzinə, “Nikkei-225”-dən səhm almalarını təşviq edən model hazırladılar ki, bu yolla həm birja böyüyəcək, həm şirkətlərin dəyəri artacaq, həm də dövlət əlavə maliyyə reusursuna çıxış əldə edəcəkdi. Daxili borclanmadan narahatlıq duymasına rəğmən, hökumət məcburən modeli təsdiqləmiş oldu. Beləliklə, bu Yaponiya iqtisadiyyatına 1990-cı ilə qədər rahat nəfəs almaq imkanı yaratdı.

“Nikkei-225” fond birjası indeksi.

Mənbə: Federal Ehtiyat İqtisadi Məlumatları (FRED)

Modeldən hər bir subyekt məmnun idi: Fond bazar dəyəri qazanır, trestlər genişlənir, məşğulluq artır və dövlət borclanması azalırdı. Əgər 1986-cı ildə dövlət borcunun ÜDM-ə nisbəti 75% idisə, 1990-cı ilə qədər bu səviyyə 60%-dək geriləmişdi. İqtisadi artımın mütəmadi olaraq “0”-dan yüksək qeydə alınması isə öz məzmununu işsizlik səviyyəsinin 2%-lərə kimi geriləməsində göstərirdi.

“Köpük” partladı və itirilmiş 10 il.

Bir dövrü keçirmək üçün çox uğurlu olan Tokio Fond Birjası indeksinin yüksəlişi investorların gələcək gözləntiləri ilə süni artım yaradaraq günü-gündən daha təhlükəli olan “Bubble” ortaya çıxardı. Bir tərəfdən də birjadan əldə edilən gəlirin iri infrastruktur layihələrinə köçürülməsi ilə daxili bazarda icarəni əvəz edəcək inşaat planlaşdırmaları süni qiymət artımlarına yol açdı və 1991-ci ilə qədər “köpük” partladı. Beləliklə, 1991-ci ildə maliyyə böhranına uğrayan Yaponiyada birja indeksinin ani geriləməsi şirkətlərin büdcələrini sarsıtdı və yeni bir likvidlik problemi ortaya çıxdı. İşsizlik problemi yaşamaq istəməyən hökumət isə daxili borclanma və vergi yükünü azaltmaqla şirkətləri maliyyəşdirdi. 2001-ci ilə qədər iqtisadiyyatın ressesiyadan çıxmasını təmin edən bu sabit vəziyyət artım göstəricilərinin olduqca yavaş olması ilə “itirilmiş onillik” kimi yadda qaldı.

Bitmək bilməyən deflyasiya spiralı.

1980-ci illərdə yaranan birja və inşaat “köpüyü” daxili tələblə birlikdə inflyasiyanı yuxarıda saxlasa da, “partlayış”dan sonra yaşanan 10 illik yapon ictimaiyyətinin yığım meyilliliyi daxili tələbi zəiflətməklə qiymətlərin azalması, şirkətlərin mənfəət və sərmayəsinin daralmasını əhatələdi. 1996-cı ildə dövlət borcunun ÜDM-ə nisbətinin 100%-i keçməsi isə hökumətin daxili borclanma çərçivəsini də məhdudlaşdırmış oldu. 10 il ərzində 5%-dək yüksələn işsizlik səviyyəsi qocalan əhalinin artması ilə birləşərək, deflyasiyanın da aparıcı spiralına çevrildi. Çünki yaşlı və qeyri-məşğul əhali artımı həm də xərclənmə və istehlakın azalması, tələb-təklif balansızlığı, daha doğrusu tələbin düşməsi ilə qiymətləri də aşağı endirməsi demək idi.

Uğursuz həll yolları.

Uzun illər problemin öhdəsindən gəlmək üçün faizləri minimal həddən də aşağı endirən Yaponiya Mərkəzi Bankı isə faiz siyasəti effektivliyini itirdikdən (yəni sıfıra yaxınlaşdıqdan) sonra pul təklifini açıq bazar əməliyyatları ilə genişləndirməyə başladı (ilk dəfə 2001-ci ildə). Ancaq, bu yol da daşınmaz əmlakda itkiyə məruz qalan əhalinin əldə etdiyi pulu ehtiyat saxlamaq (yığım) motivasiyası ilə iqtisadiyyatı bir başqa problem olan kredit böhranına sürüklədi. Hətta pul siyasətinin üzərinə vergilərin azaldılıb dövlət xərclərinin artırılması da gözlənilən nəticəni verə bilmədi. Səbəb isə xalqın iqtisadi struktur və yenə də gələcəyə inamından qaynaqlanırdı. Çünki Yaponiyada milli məhsulun 60, ÜDM-in isə 80%-i daxili iqtisadiyyatın üzərində təmərküzləşir. Dünyaya ixrac indiyə qədər aşağı performansı kompensasiya etsə də, xalqın bədbin münasibəti iqtisadiyyatda balans yaratmağa imkan vermirdi. İctimai inamsızlıq isə Yaponiyada 1980-ci illərdən bəri baş verən durğunluğun yaratdığı səmərəsiz əmək bazarı ilə əlaqədardır. Həmin dövrdən başlayaraq rəsmi işini itirənlər qeyri-rəsmi formada əmək bazarına axın etdilər ki, həddindən artıq istismar (gecə və ya tətil vaxtlarında da işləmək) kütləvi intiharlara səbəb olduğu kimi, “kölgə” iqtisadiyyatında genişlənməsinə təkan vermişdir. Qeyri-rəsmi əmək bazarının aşağı ixtisas, sosial təminatsızlıq kimi standartları isə yekunda ümumi sistemin imicinə zərbə vurmuş oldu. Hökumət məhz inflyasiyanı stimullaşdırmaq məqsədilə hər nə qədər sosial paketləri və beləliklə dövlət xərclərini artırsa da, vəsait bütün qrupları əhatə edə bilmədiyi üçün bu siyasət də yöndəmsiz xarakter aldı. Artan xərclərlə yaranan büdcə kəsrləri növbəti problem kimi meydana çıxdı. Digər tərəfdən, doğum nisbətinin aşağı düşməsi və gözlənilən ömür müddətinin artması ilə yaşanan demoqrafik qocalmaya görə, yaxın gələcəkdə sosial sığorta sistemi qocalmış əhaliyə pensiya və sağlamlıq ödəmələrini icra etməkdə çətinlik çəkə bilər və pensiya sisteminə inamı itirməmək üçün dövləti əlavə məsrəflərə sürükləmiş olar.

Köhnə borc və yeni mərhələ - durğunluq dünyəvi problemə çevrilə bilər.

Son 10 ildə ölkə iqtisadiyyatı üçün ana konsepsiya hesab edilən, eks-baş nazir Abenin adı ilə bağlı olan “Abenomika” da uğursuz icradan sonra öz aktuallığını itirdi. Konsepsiyanın fəlsəfəsi kök problemləri həll etmək yerinə, onları ört-basdır etməyə (misilsiz pul çapı) əsaslandığından, strategiya davamlı ola bilmədi. Hansı ki, 2013-cü ildə növbəti kəmiyyət yumuşalmasına başlayan Yaponiyanın 2016-cı ildə mənfi faiz dərəcələrinə keçməsi üçün istiqraz gəlirliliyini azaltmaq cəhdləri institusional investorların yapon bazarlardan qaçaraq Yaponiya ÜDM-nin 60%-dən böyük olan “offshore” zonalara üz tutması ilə nəticələndi. 40 ilə yaxın davam edən qalıcı deflyasiyadan qurtulmaq üçün pul çapını ağılalmaz səviyyəyə çatdıran Yaponiya Mərkəzi Bankı daxildə dövlət istiqrazlarından tutmuş Pensiya Fondu aktivlərinə, xaricdə isə ABŞ qiymətli kağızları və yüksək riskli kreditlərindən Avropanın elektrik stansiyalarınadək hər şeyi almışdı. Beləliklə, bu gün təsadüfi deyil ki ABŞ dövlət kağızlarının bir nömrəli alıcısı olmaqdan əlavə, yapon investorlar Avstraliya, Yeni Zenlandiya, Hollandiya və Brazilya kimi ölkələrin də qiymətli kağızlarının