Dövlət müəssisələrinin inkişafın əsas drayverlərinə çevrilməsi

Azərbaycanda su, nəqliyyat, enerji, rabitə, kommunal və digər bir sıra sektorlarda xidmətlər dövlət müəssisələri əliylə həyata keçirilir. Dövlət müəssisələrinin neft gəlirlərindən, büdcə vəsaitlərindən davamlı olaraq maliyyə yardımları almasına, həmçinin bu sahədə fəaliyyətin modernləşdirilməsi istiqamətində bir sıra addımların atılmasına baxmayaraq, sözügedən istiqamətlərdə səmərəli fəaliyyətə tam nail olmaq mümkün deyil. Bu mənada sözügedən istiqamətlərdə fəaliyyət göstərən dövlət müəssisələri büdcə üzərində ciddi yük olaraq qalmağa davam edir və dövlətin gözləntilərini tam doğrultmur. Bu isə özəlləşdirmə fəaliyyətini və dövlət-özəl sektor tərəfdaşlıq modellərini qaçılmaz həll variantı kimi zəruri edir.

Asiya İnkişaf Bankının Azərbaycanla bağlı 2020-ci ilə aid hesabatının (Azerbaijan: Moving Toward More Diversified, Resilient and Inclusive Development, August-2020) bir bölümündə Azərbaycanın dövlət müəssisələrinin fəaliyyətində qeyri-səmərəlilik göstəricilərinə yol açan məsələlər üzərində durulub. Hesabata görə, dövlət müəssisələrinin iqtisadi əhəmiyyəti 1995-ci ildən etibarən dövlətin iqtisadi sferada azalan müdaxiləsi ilə birlikdə dəyişib.

Sözügedən hesabatda qeyd olunur ki, bir çox dövlət müəssisəsinin öz xidmət sahəsində təbii inhisarlara malik olmasına baxmayaraq, onlar hələ də dövlət büdcəsi üzərində ciddi maliyyə yükünə çevrilir. Müəssisələrin fəaliyyətində səmərəlilik göstəricilərinin artırılması qeyri-neft sektorunun inkişafı baxımından həyati vacib hesab olunur.

2018-ci ilin yanvar ayına olan göstəricilərə əsasən Azərbaycanda 10565 dövlət, 1706 bələdiyyə mülkiyyətli müəssisə mövcuddur. Bu sektorda mühüm yer tutan SOCAR və digər dövlət müəssisələrinin 2017-ci ildə ÜDM-də 16.2%-lik payı olub. SOCAR-ın vergi ödənişləri həmin ilin büdcə gəlirlərinin 9.2%-ni təşkil edib, SOCAR-ın ümumi gəliri isə dövlət büdcəsindən 5.6 dəfə böyük olub. Maliyyə sektorunda səhmlərinin nəzarət zərfi dövlət məxsus olan Azərbaycan Beynəlxalq Bankı 35%-lik bir paya sahib olub.

Hesabatda qeyd olunur ki, dövlət müəssisələrinin ÜDM-dəki böyük payı və məşğulluq səviyyəsindəki rolu təkcə onun iqtisadi əhəmiyyətini göstərmir, eyni zamanda onların iqtisadiyyat üçün mümkün risklərini də ehtiva edir. Belə ki, dövlət müəssisələrinin böyük əksəriyyəti büdcədən ayırmalar, subsidiyalar hesabına fəaliyyətini təmin edə bilir. Bu mənada sözügedən müəssisələr büdcənin neft gəlirlərindən asılılığını nəzərə alsaq, əsasən müdafiəsiz, həssas bir mövqedə dayanırlar.

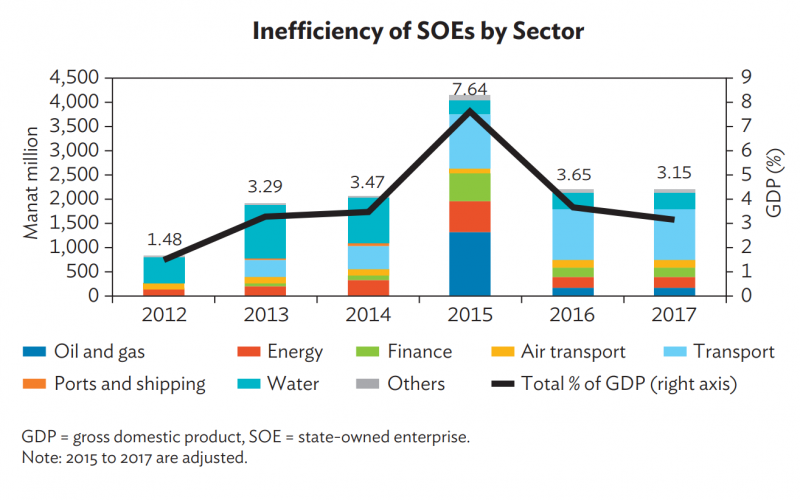

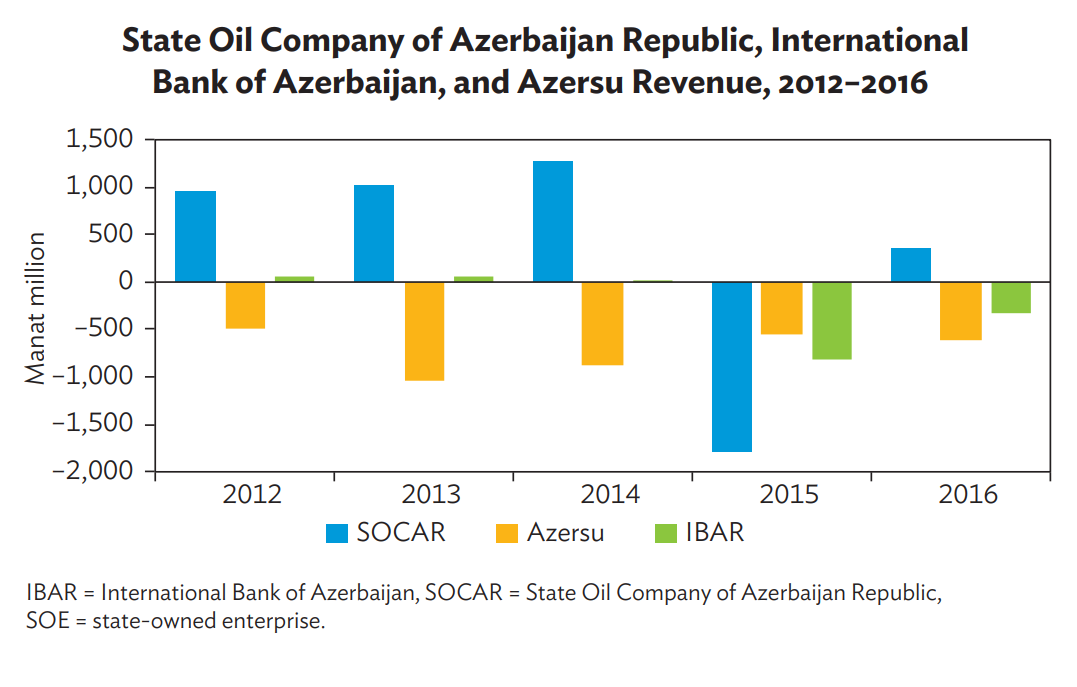

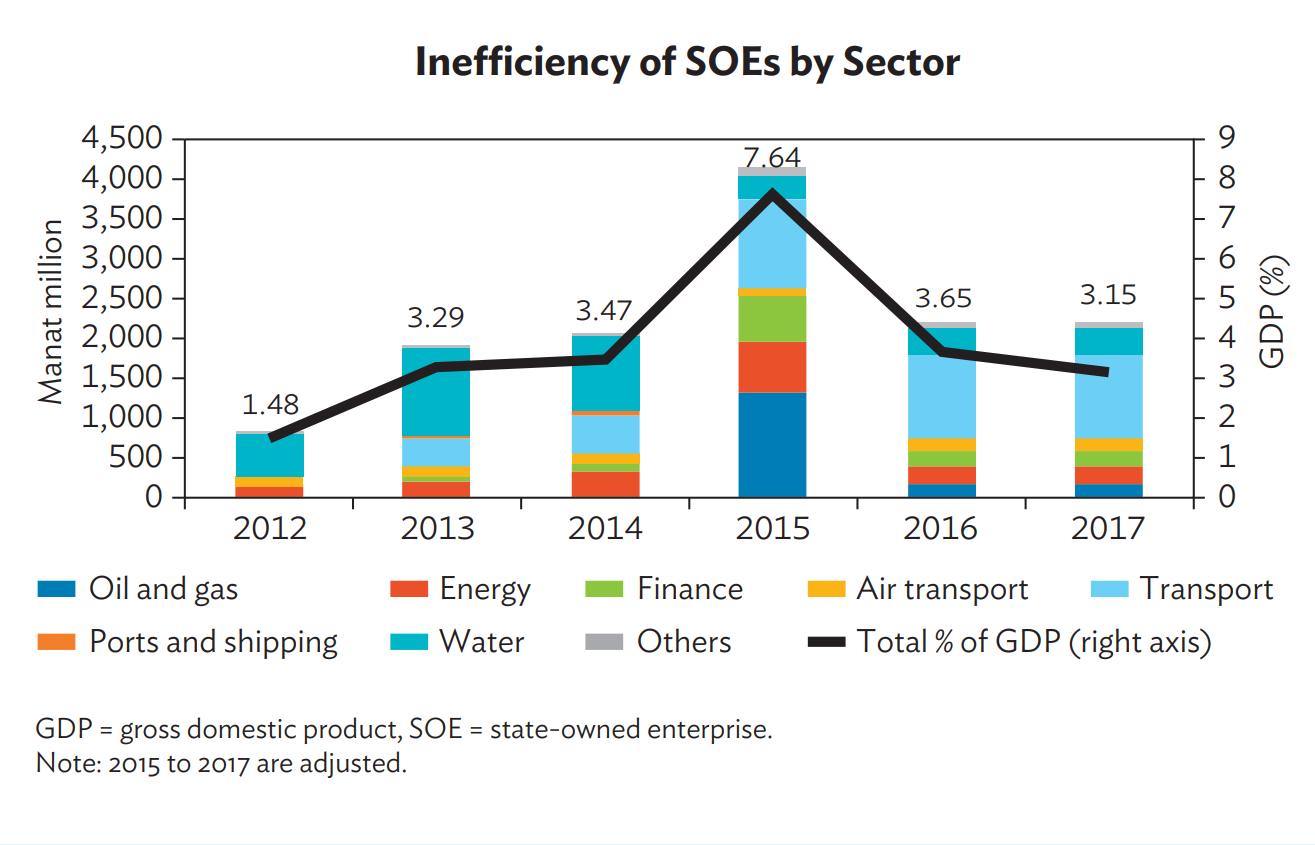

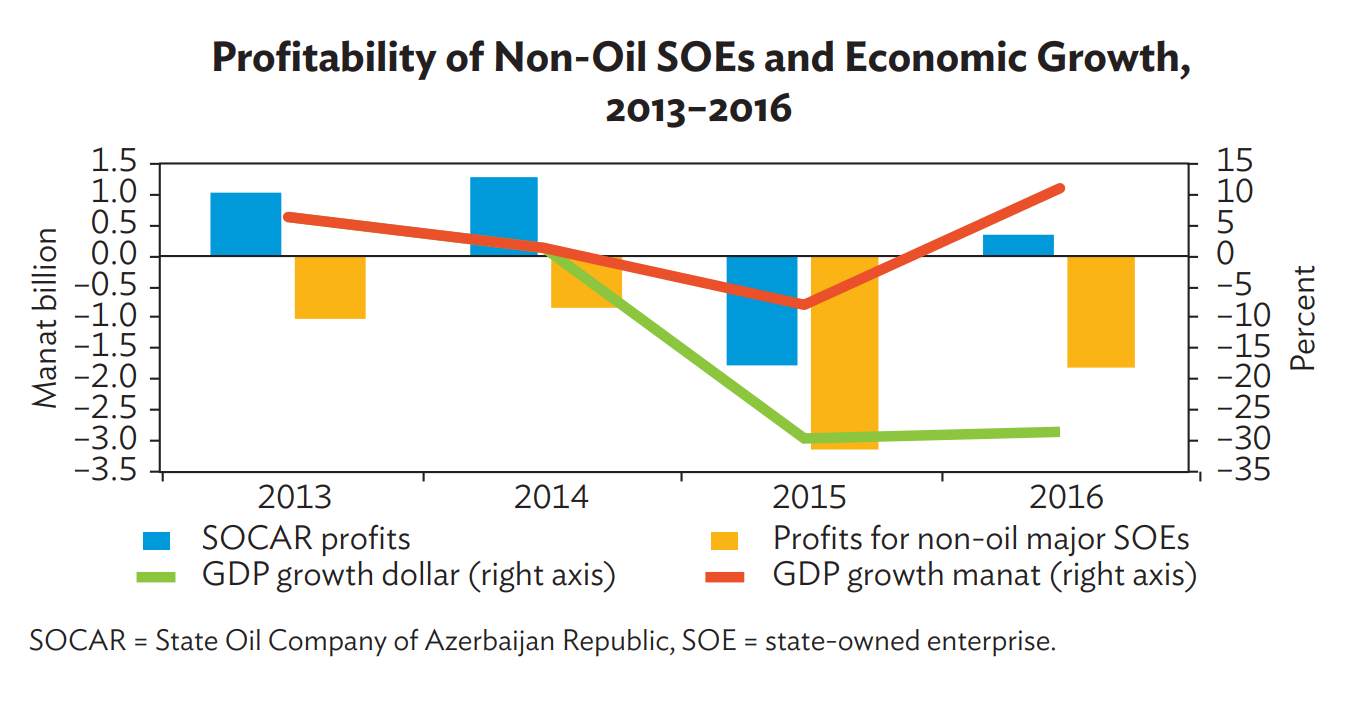

Bu mənada 2014-cü ildə neft qiymətlərinin kəskin azalması və devalvasiyalar Azərbaycanın neftdən asılılığının azaldılması barədə zərurəti və dövlət müəssisələrinin fəaliyyətinin qeyri-səmərəsiz təşkilini bir daha aşkar etmiş oldu. Başqa sözlə, neft qiymətlərində azalmanın yol açdığı iqtisadi reqressiya bu müəssisələrin maliyyə problemlərini üzə çıxardı, eyni zamanda səmərəsiz borc idarəçiliyi ilə birgə mövcud situasiya müəssisələrinin böhranla üz-üzə qalmasını şərtləndirdi. 2015-ci ildə Azərbaycan Beynəlxalq Bankının 5.6 milyard manatlıq, eyni zamnada Azərbaycan Dəmir Yolları QSC-nin 1.1 milyard manatlıq bir yardım paketinə ehtiyacı var idi. Aşağıdakı qrafik SOCAR-ın, Azərbaycan Beynəlxalq Bankının və Azərsu ASC-nin “neft bumu” və post-neft dövründəki gəlirlilik səviyyəsini göstərir.

Azərsu ASC-nin azalan gəlirləri 2012-2016-cı illər ərzində dövlət dəstəyinə olan zərurəti artırdı. Bənzər situasiya 2015 və 2016-cı illərdə Azərbaycan Beynəlxalq Bankı üçün də keçərli idi. Sözügedən müəssisələrinin itkiləri SOCAR-ın gəlirləri hesabına kompensasiya edildi. Halbuki bütövlükdə dövlət müəssisələrinin qurulmasında əsas hədəflərdən biri onların səmərəli fəaliyyətinin təşkili, mənfəət hədlərinin yüksəlməsi və hər hansı zərərlə qarşılaşmamaları idi. Enerji təchizatı sahəsində fəaliyyət göstərən müəssisələrdə - Azərenerji və Azərişıq ASC-də 2008-ci maliyyə böhranından sonra dövlət tərəfindən əsas xidmətlər üzrə tariflərin aşağı salınması ilə gəlir hədlərində azalma müşahidə olundu. Lakin bu müəssisələrin qeyri-səmərəli fəaliyyəti birbaşa tariflərin aşağı olması ilə izah oluna bilməzdi. Burada korporativ idarəçilik standartlarının zəifliyi, qeyri-qənaətbəxş maliyyə idarəçiliyi, səhmdarlara qarşı hesabatlılığın aşağı olması kimi müxtəlif faktorlar sayıla bilər. Tarif səviyyələri aşağı olmasa belə, qeyd olunan faktorlar öz-özlüyündə səmərəsiz fəaliyyəti şərtləndirən amillər rolunda çıxış edirdi. 2014-2016-cı illərdə dataları ictimaiyyətə açıq olan müəssisələr arasında sadəcə SOCAR və Azərbaycan Xəzər Dəniz Gəmiçiliyinin gəlirləri xərclərini üstələdi. Rentabellik göstəricilərində müsbət dinamika müşahidə olunan bu dövlət müəssisələri vergi ödəmələri yolu ilə büdcə gəlirlərində müəyyən artıma yol açdı.

Sözügedən müəssisələr arasında Azərsu ASC ən ağır maliyyə yükü ilə digərlərindən seçilib. Bu illərdə olduqca qeyri-səmərəli göstəriciləri ilə seçilən bu müəssisənin öz imkanları hesabına rentabelli fəaliyyəti ancaq cari xərclərin azaldılması və tariflərin yüksəldilməsi halında mümkün görünür. Bu dövr ərzində eyni zamanda Azərbaycan Dəmir Yolları QSC-nin vəziyyəti institutsional sistemin zəifliyi, sektoral dəstək siyasətinin olmaması, maliyyə səmərəliliyinin aşağı düşməsi, artan borc hədləri ilə xarakterizə olundu. Bununla belə sözügedən müəssisə dövlət dəstəyinin və məqsədəuyğun islahatların həyata keçirilməsi halında orta müddətdə öz fəaliyyətini səmərəli şəkildə qurmaq imkanlarına malik hesab olunur.

Ümumiyyətlə, dövlət müəssisələrinin maliyyə ehtiyacı yüksək qiymətləndirilir. Dövlət müəssisələrinin qeyri-səmərəli fəaliyyətinin ölkənin maliyyə dayanıqlılığı və iqtisadi göstəriciləri üzərində neqativ təsiri var. Müəssisələrə illər üzrə ayrılan subsidiyalar maliyyə itkisinə və xərc artımına yol açır. Bəzi müəssisələr strateji sahələrdə fəaliyyət göstərdiyi üçün dövlət onların maliyyə ehtiyacını təmin etməli olur və büdcə dəstəyi verir. Bunun bir nümunəsini Azərbaycan Beynəlxalq Bankının sığortalanmamış öhdəliklərinin dövlət dəstəyi hesabına kompensasiya edilməsində görmək mümkündür.

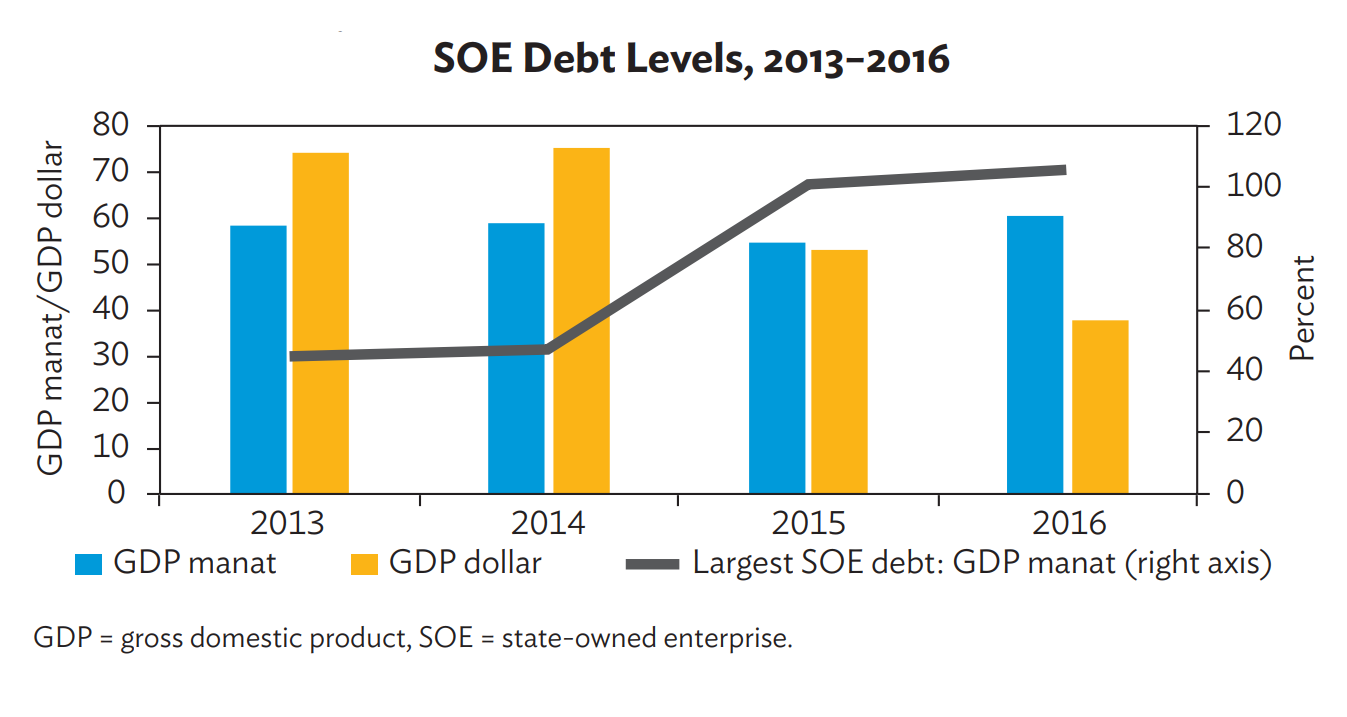

Aşağıdakı qrafikdən də göründüyü kimi, 2013-cü ildən sonra dövlət sektorunda fəaliyyət göstərən əsas müəssisələrin borc səviyyələrində əhəmiyyətli bir artım qeydə alınıb. Bu baxımdan neft qiymətlərində kəskin azalmadan yaranan böhranlı vəziyyət dövlət müəssisələrinin özəlləşdirilməsinə olan ehtiyacı açıq şəkildə bariz edib. Bu səbəbdən davamlı inkişafın təminatı məqsədilə dövlət tərəfindən iqtisadiyyatın özəl sektorun geniş iştirak imkanları ilə diversifikasiyası planlaşdırılıb.

Ümumiyyətlə qeyd etmək mümkündür ki, su, nəqliyyat, enerji və maliyyə sektorlarında səmərəlilik dərəcəsinin azalması, xarici borc səviyyəsinin artımı zəif korporativ və maliyyə idarəçiliyindən irəli gəlir. Dövlət müəssisələrinin qeyri-səmərəli fəaliyyətini şərtləndirən digər amillər kimi onların şəffaflıq və hesabatlılıq səviyyələrinin aşağı olması, xarici audit yoxlamalarının nəticələrinin ictimailəşdirilməməsi, müəssisələrin öz fəaliyyətinə dair hesabatları ictimailəşdirməməsi, yaxud qismən ictimailəşdirilməsi, həmçinin müəssisələrin idarə olunmasının İqtisadi Əməkdaşlıq və İnkişaf Təşkilatının (OECD) Dövlət Müəssisələrinin Korporativ İdarə edilməsinə dair Təlimatının tələblərinə uyğunsuzluğu qeyd oluna bilər. Azərbaycandakı dövlət müəssisələrinin vəziyyətini həmin təlimatın tələbləri ilə müqayisə etdikdə müəssisələrin 73%-nin tələblərə uyğun gəlmədiyi, 25%-nin qismən uyğun gəldiyi, cəmi 2%-nin tam uyğun gəldiyi məlum olur.

Dövlət müəssisələrinin sözügedən təlimatın tələblərinə uyğunsuzluğu baxımından qarşıya çıxan digər bir fakt idarə heyəti üzvlərinin müəyyənləşməsinə, təyin olunmasına dair qaydaların, həmçinin əmək haqqı sistemi, işçilərin işdən çıxarılmas və digər bir sıra məsələlərə dair şərtlərin, kriteriyaların çatışmazlığıdır.

Bütün bunlara baxmaraq, qeyd etmək mümkündür ki, 2016 və 2017-ci illərdə dövlət müəssisələri üzərində mərkəzi maliyyə nəzarətinin və maliyyə şəffaflığının təmin olunması məqsədilə hökumət tərəfindən müxtəlif islahatlar aparıldı. Ümumilikdə 40-a yaxın müəssisə özəlləşdirmə üçün uyğun hesab edildi, 11 müəssisənin özəlləşdirilməsi həyata keçirildi. Dövlət başçısının 2016-cı il tarixli müvafiq sərəncamı ilə dövlət müəssisələrinin korporativ idarə olunmasına dair qaydalar, standartlar təsdiq olundu, onların fəaliyyətinin səmərəli qurulmasına dair tələblər müəyyən olundu.

Bununla belə dövlət müəssisələrinin fəaliyyətinin səmərəli təşkilində Avstralita, Litva, Malayziya nümunələri Azərbaycan üçün mütərəqqi hesab oluna bilər. Belə ki, Avstraliyada dövlət korporativ idarəetmə, maliyyə idarəçiliyi, sərmayənin planlaşdırılması, daxili nəzarət və risklərin idarə olunması sayəsində yüksək səmərəliliyə nail olub. Litva dövlətinin də dəmiryolu sistemində institutsional və idarəçilik istiqamətində apardığı islahatlar Azərbaycan üçün ciddi təcrübə mahiyyəti daşıya bilər. Belə ki, bu islahatlar nəticəsində Litva Dəmiryollarının gəlirləri 2001-ci ildən 2009-cu ilə qədər 93%-lik artım əldə etdi. Həmçinin Malayziyada dövlət müəssisələri 2004-2014-cü illər arasında cari kapitallarını üç dəfəyə qədər artırdı.

Dövlət tərəfindən müəssisələrin fəaliyyətinin səmərəli qurulması istiqamətində ilk növbədə onların kommersiya və qeyri-kommersiya fəaliyyətlərinin konkret olaraq ayırd edilməsi və rəsmiləşdirilməsinə ehtiyac duyulur. Bu halda məhz kommersiya fəaliyyətlərinin səmərəlilik göstəriciləri və nəzarət imkanları üzərində intensiv düşünmək mümkündür.

Bu istiqamətdə digər mühüm bir addım dövlət-özəl sektor tərəfdaşlıq (PPP) müqavilələrinin həcminin artırılmasıdır. Belə ki, özəl sektor hökumətə ictimai xidmətlərin daha səmərəli maliyyələşdirilməsi və təşkili, əhalinin xidmətlərlə təminatında ciddi dəstək modeli bilər. Bu baxımdan dövlət-özəl sektor tərəfdaşlığının müxtəlif formalarının tətbiqinin genişləndirilməsi məqsədilə zəruri qanunvericilik bazisinin təmin olunmasına və təkmilləşdirilməsinə ehtiyac duyulur. Həmçinin mühüm bir məqam kimi qeyd etmək lazımdır ki, istər özəlləşdirmə, istərsə də dövlət-özəl sektor tərəfdaşlığı formalarında mütərəqqi korporativ idarəçilik sisteminə keçid uğurlu nəticəni şərtləndirən əsas amil rolunda çıxış edir.